Au cours de la dernière décennie, la fintech est passée d'un label pour les startups courageuses à un mouvement soutenu qui a perturbé le secteur des services financiers traditionnellement ennuyeux. On a beaucoup écrit sur le succès de la fintech et sur la façon dont cette vague d'innovation technologique a changé la vie des consommateurs.

Mais il y a des pertes dans toutes les célébrations du succès et des milliards de dollars en fonds de capital-risque dans de nombreuses faillites. Au cours de la dernière décennie, de nombreuses innovations autrefois prometteuses ont échoué et n'ont pas répondu aux attentes. Il est important non seulement de célébrer le succès, mais aussi de tirer les leçons de échec.

Il convient d'abord de définir comment nous catégorisons «l'échec». Nous nous concentrerons sur les idées de fintech qui a reçu un certain degré d'enthousiasme et d'élan initial, mais n'ont finalement pas tenu leur promesse. Nous examinerons des idées qui n'ont pas réussi à faire leur chemin et à changer les services financiers de la manière dont fondateurs ils avaient initialement prévu.

Conseils d'achat/vente/conservation basés sur des algorithmes pour les portefeuilles d'investissement

La fintech doit garder à l'esprit que le consommateur moyen n'aime pas penser à l'argent et veut que quelqu'un d'autre s'en occupe.

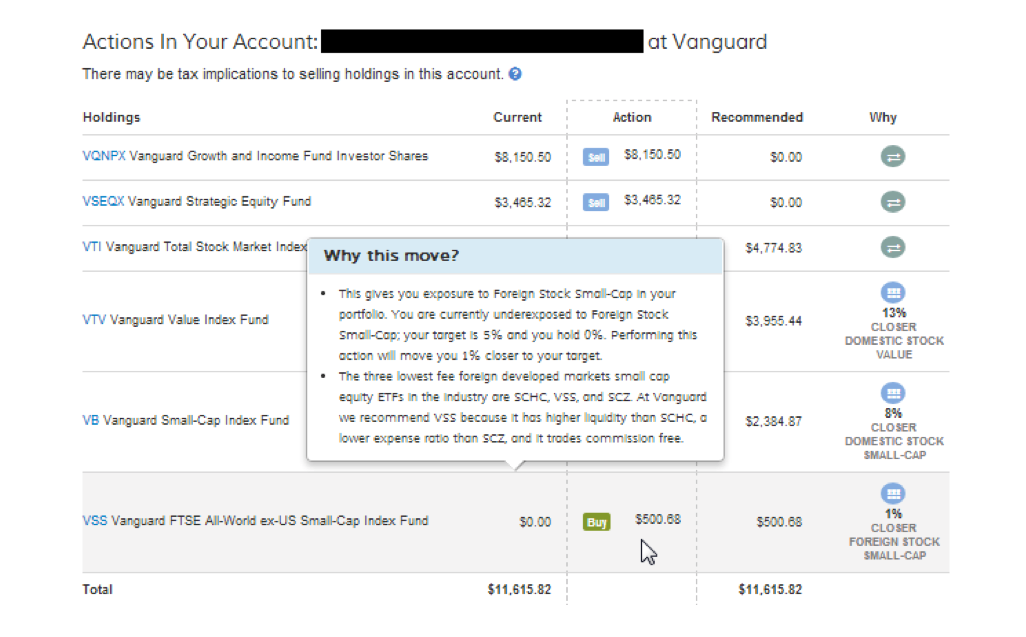

Plusieurs entreprises qui seraient éventuellement appelées «conseillers robotiques» ont commencé leur vie en tant que société fintech qui fournissait des conseils d'achat, de vente et de conservation basés sur des algorithmes pour le portefeuille d'investissement d'un utilisateur. Les clients entreraient leurs noms utilisateur et des mots de passe pour vos comptes financiers, et ces services fourniraient des conseils holistiques spécifiques à chaque avoir individuel (par exemple, vendez cette action et achetez cet ETF à la place).

Cette technologie aiderait les consommateurs à améliorer leurs portefeuilles d'investissement sur tous vos comptes, quel que soit l'établissement où vous vous trouvez. Ci-dessous, une image de ce à quoi cela ressemblait.

Capture des recommandations d'achat/vente/conservation dans FutureAdvisor 2013.

La technologie était très impressionnante, mais l'idée n'a pas fait son chemin. En quelques années, les entreprises proposant ce service (telles que Financial Guard, FutureAdvisor, Jemstep et SigFig) remplacé par un modèle commerciale différente. Selon Simon Roy, ancien PDG de Jemstep, « le coût pour les start-up sans marque d'acquisition de clients qu'ils étaient suffisamment riches et disposés à échanger leurs propres portefeuilles en utilisant notre service était trop élevé. Nous n'avons pas trouvé assez pour faire fonctionner l'économie et, comme tout le monde, nous avons fait demi-tour.

Pourquoi les géants établis des services financiers n'ont-ils pas donné à leurs clients un accès direct à cette technologie? Étant donné que de nombreuses grandes entreprises offrent vos fonds propres mutuelles et FNB, qu'un moteur de conseil indépendant d'achat/vente/détention pourrait recommander de vendre, l'industrie établie n'était pas intéressée à offrir aux clients un service qui pourrait détourner de l'argent de l'entreprise.

Ainsi, en 2023, le outil d'investissement en ligne moyen est bien en deçà des services qui étaient disponibles il y a dix ans.

Prêt et assurance peer-to-peer (P2P)

Dans les années 2010, les startups de prêt et d'assurance P2P ont reçu une attention particulière. Des entreprises comme Lending Club et Prosper dans le domaine des prêts, et Lemonade et Friendsurance dans le domaine des assurances, ont lancé leur entreprise axée sur le modèle P2P. Ce modèle promettait mieux expérience et traitement que de recevoir un prêt ou une police d'assurance d'une société sans visage.

Capturade Lending Club de 2013. Ici le site actuel pour comparer.

Ce qui s'est passé? Bien que ces sociétés aient contribué à créer une toute nouvelle catégorie de prêteurs et de fournisseurs d'assurance uniquement en ligne, le rêve de voir les transactions entre pairs se généraliser ne s'est pas concrétisé.

Pour simplifier à l'excès, le les entreprises ont eu du mal à attirer un côté du modèle peer-to-peer : investisseurs. Les entreprises ont été largement incapables d'attirer suffisamment d'investisseurs assez rapidement pour lever les capitaux dont elles avaient besoin. Bon nombre de ces entreprises ont finalement échoué ou ont eu recours à la levée de capitaux auprès de sources institutionnelles, ce qui est relativement plus facile que de lever des capitaux auprès de milliers d'investisseurs individuels.

Assurance à la demande et applications autonomes de planification financière

Au cours de la dernière décennie, le applications de planification financière Les assurances à la demande et directes aux consommateurs ont connu leurs heures de gloire. Des dizaines d'applications mobiles autonomes ont été lancées pour aider les consommateurs à planifier et à gérer leurs finances. Ces applications étaient généralement destinées aux consommateurs plus jeunes et/ou moins riches qui n'étaient pas assez riches pour se qualifier pour une relation traditionnelle avec un conseiller financier.

L'assurance à la demande promettait aux consommateurs la possibilité d'acheter une police d'assurance relativement petite dans un court délai : une police d'assurance unique pour un voyage de 30 heures à travers plusieurs États, par exemple.

Les deux les compagnies d'assurance à la demande comme les applications de planification financière indépendantes ils ont généralement échoué ou pris un tour. Bien qu'il s'agisse d'idées différentes, elles ont échoué pour la même raison : surestimer l'enthousiasme du consommateur moyen pour les finances personnelles.

La plupart des gens ne prêtent pas suffisamment attention à leur vie financière pour se rappeler de souscrire une assurance événement spécial. De même, les entreprises ont appris à leurs dépens que la plupart des gens n'aiment pas penser à l'argent ou à la planification financière, et applications autonomes ils ont eu du mal à garder les utilisateurs engagés et à payer des frais mois après mois.

De plus, ces dernières années, le secteur financier établi a rattrapé son retard, offrant aux clients des outils gratuits de planification financière et/ou de budgétisation dans le cadre de leur compte bancaire ou de courtage existant.

Des services qui imitent le commerce

Au cours de la dernière décennie, au moins 40 startups Différentes fintechs ont lancé des produits qui offrent aux consommateurs la possibilité de copier automatiquement les transactions des principaux opérateurs sur leur plateforme., les meilleurs algorithmes de trading et/ou reflètent les transactions des principaux hedge funds, grâce à des réglementations qui obligent les hedge funds à divulguer leurs avoirs sur une base trimestrielle.

Il y avait une certaine excitation autour de l'idée que de telles plateformes pourraient démocratiser la finance, donnant aux commerçants avisés une chance de briller même s'ils n'avaient aucun lien avec Wall Street et aider le commerce de détail à battre le marché.

Capture d'écran de Site Internet de DittoTrade 2013.

Pourtant, une décennie plus tard, la plupart des investisseurs n'utilisent pas une forme quelconque de plateforme automatisée qui imite le trading pour investir votre argent. Alors que de nombreuses personnes se tournent vers leurs amis et leur famille pour obtenir des conseils en investissement, le consommateur moyen ne semble pas à l'aise de suivre les métiers de parfaits inconnus.

À partir de 2023, les investisseurs qui cherchent à surperformer le marché utilisent toujours principalement de grandes marques financières établies pour gérer leur argent. Bien que BOTS et une poignée d'autres entreprises imitant le commerce aient relativement réussi, le modèle n'a pas encore fait son chemin.

Les Fintechs ne peuvent pas se permettre d'oublier les leçons de leur première décennie

Il n'y a rien de mal à un échec précoce. Pivoter pour trouver le bon produit pour le marché fait naturellement partie du cycle de vie d'une startup.

Cela dit, il est important de se rappeler quelles idées n'ont pas réussi et pourquoi, pour éviter de répéter les mêmes erreurs. En regardant ces quatre exemples d'idées fintech qui n'ont pas fait leur chemin, il y a deux principaux points à retenir :

- Premièrement, la fintech doit se rappeler que le consommateur moyen n'aime pas penser à l'argent et souhaite souvent que quelqu'un d'autre s'en occupe.

- Deuxièmement, l'industrie doit être réaliste quant au coût d'acquisition clients et à quel point il est difficile d'amener les consommateurs et les investisseurs à transférer de l'argent vers les plateformes.

Les entrepreneurs qui dirigeront la deuxième décennie de la fintech devraient tirer les leçons du passé.

{kind=link}