En février 2022, Partie, une startup qui propose à ses clients l'embauche de professionnels dans différents pays, a annoncé qu'elle avait développé la capacité de payer les travailleurs avec des crypto-monnaies.

Parce que? Parce que l'ancienne startup a affiché une croissance rapide historique, le PDG Alex Bouaziz partageant en décembre 2021 qu'elle avait grimpé de 50 millions de dollars de revenus récurrents annuels, ou ARR. Le même PDG a indiqué que Deel avait commencé l'année avec environ 4 millions d'ARR.

Gardez à l'esprit que la société a levé 425 millions de dollars pour une valorisation de 5.5 milliards de dollars en octobre 2021.

Partie a partagé qu'elle a franchi le seuil des 100 millions d'ARR, un moment clé pour toute startup technologique car cela implique qu'elle a atteint l'échelle du marché public et n'est donc plus une startup dans tous les sens du terme.

Le point de données de Deel concernant sa croissance historique fait suite à Firstbase, une startup qui aide les entreprises à acquérir et à fournir du matériel et d'autres besoins de travail à distance aux employés distants, levant 50 millions de dollars après avoir affiché une croissance des revenus d'environ 16 fois depuis avril dernier.

Il semble que soutenir les travailleurs à distance soit une grosse affaire.

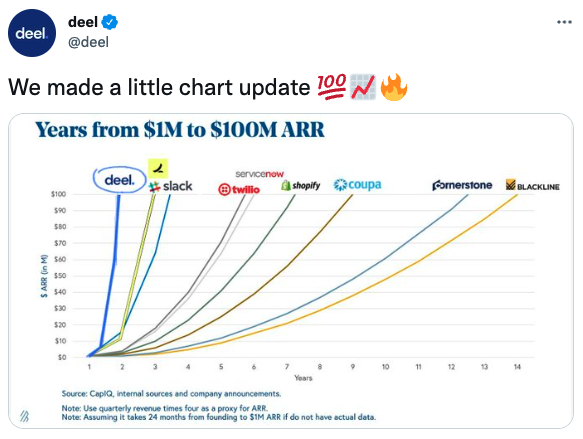

Croissance des revenus de Partie

Une façon dont les startups aiment montrer leur adéquation au marché est de faire référence au graphique Bessemer qui montre des exemples historiques de startups passant rapidement à 100 millions d'ARR en peu de temps. C'est le tweet dans le Deel a partagé son nouveau jalon:

Crédits image : Deel

Pour comprendre le chiffre du revenu, vous devez comprendre comment Partie fixer le prix de vos services. Il génère des revenus de deux manières principales : facturer 49 $ par mois par entrepreneur externe qu'il gère pour un client, ou 599 $ par mois par employé qu'il soutient. Comme vous pouvez l'imaginer, 599 $ par mois évoluent bien; pour arriver à 100 millions d'ARR, l'entreprise n'aurait qu'à gérer environ 14,000 XNUMX travailleurs.

L'erreur possible est que l'entreprise abusait du terme ARR qui s'est avéré incorrect. Demander sur Twitter si l'entreprise avait des marges brutes similaires à celles du SaaS (par exemple, dans la fourchette élevée de 60 % à 80 % moyenne). Le PDG a répondu oui. Et dans un e-mail de suivi, Partie il a déclaré que ses "marges brutes sont légèrement supérieures à la gamme SaaS".

Ainsi, du point de vue de la marge brute, les revenus de l'entreprise s'inscrivent parfaitement dans la rubrique ARR. Partie il a également partagé que son ARR est calculé comme la "valeur annualisée des abonnements de [son] entrepreneur et de ses employés", ce qui semble juste. Malheureusement, la société a refusé de partager des informations sur ses prévisions de marge brute (il y a toujours une curiosité quant à savoir si la qualité des bénéfices d'une entreprise s'améliore ou non) et sa composition des revenus.

La raison invoquée pour ne pas partager ces mesures était la croissance rapide, ce qui est raisonnable ; une entreprise à croissance rapide peut voir la composition de ses revenus changer d'un trimestre à l'autre. Si l'une de ses sources de revenus était une marge inférieure et qu'elle devenait un grand succès, cela pourrait entraîner une érosion de la marge brute à court terme que l'entreprise ne voudrait pas divulguer et discuter.

Pourtant, il serait préférable de savoir et de comprendre pourquoi Partie vous souhaiterez peut-être conserver en interne les modifications potentielles des marges à court terme. Si vos marges brutes s'amélioraient, vous inviteriez potentiellement plus de concurrence sur votre marché.

Enfin, Partie il a dit qu'il contrôlait "à court terme" ses dépenses, se référant à ses propres dépenses, pas à celles de ses clients. Il s'agit d'une mesure des bénéfices non conforme aux PCGR (principes comptables généralement reconnus) qui peut être calculée, mais Partie vous sous-entendez avec ces messages que votre taux de consommation d'argent liquide n'est pas très élevé. Toutes ces données seront confirmées lors de la présentation du premier semestre, car pour l'instant, on ne peut qu'en déduire que les pertes de l'entreprise pourraient être davantage dues à la rémunération en actions qu'à une pure consommation de cash.

Jusqu'à présent, sur les données connues, leur ARR semble si fort sans pouvoir accéder à un compte de résultat et à des données historiques sur les flux de trésorerie.

Cela signifie que Partie il est actuellement évalué à environ un multiple de 55 fois ses revenus, compte tenu de sa précédente évaluation de 5.5 milliards de dollars. S'il peut doubler cette année, ce multiple tombera à un niveau proche d'un niveau raisonnable. Peut-être Partie gérera la flambée des pics de 2021 et la flambée des valorisations sans trébucher. Mais étant donné que cette performance ressemble à une valeur aberrante, vous pouvez dire qu'il n'aura pas beaucoup d'autres startups sur cette scène s'il parvient à réussir.

{kind=link}