Usuarios del Club TRPlane

Existen muchas iniciativas fintech de la primera década que no se generalizaron: asesoramiento de compra/venta/retención basado en algoritmos, imitación comercial, préstamos P2P, seguro P2P, seguro a pedido y planificación financiera independiente aplicaciones. Pero hay muchas más. En esta entrada vale la pena examinar tres conceptos más que inicialmente parecían prometedores, pero que en gran medida no lograron cambiar la industria de servicios financieros.

Antes es importante definir una vez más cómo clasificamos el «fracaso. Este artículo no se centra en destacar la desaparición de nuevas empresas fintech individuales de alto perfil o varias iniciativas fintech fallidas emprendidas por grandes corporaciones (como BloombergBlack o SmarthWealth de UBS).

Estas ideas surgieron con entusiasmo e ímpetu, pero finalmente no lograron cambiar la forma en que la persona promedio administra su dinero.

Nos centramos en ideas fintech que recibieron cierto grado de publicidad e impulso inicial, pero finalmente no lograron cambiar la forma en que las personas normales administra su dinero. Aquí se muestran tres conceptos fintech de los últimos diez años de fintech que no tuvieron éxito.

Herramientas independientes de búsqueda y emparejamiento de asesores financieros

A principios de la década de 2010, aproximadamente 15 empresas lanzaron una búsqueda online o un servicio de emparejamiento diseñado para ayudar a las personas a encontrar el asesor financiero que mejor satisficiera sus necesidades. El enfoque tradicional del asesoramiento financiero, en el que las personas adineradas suelen encontrar un asesor a través de amigos, familiares o por el alcance proactivo de ventas de un asesor financiero local, que va a la zaga de las tendencias modernas de búsqueda de productos en la red.

Todos los días, los consumidores compran online y revisan las reseñas de otros usuarios. La lógica detrás de esta primera ola de nuevas empresas era que la experiencia de encontrar un asesor financiero debería imitar la forma en que los consumidores buscan otros productos y servicios en línea.

Las nuevas empresas de emparejamiento de asesores financieros generalmente tomaron uno de dos enfoques. El primer enfoque fue ofrecer una herramienta de búsqueda que permitiera a los usuarios encontrar asesores financieros locales en función de parámetros tales como activos administrados, experiencia, calificación, género, etc. Este es un ejemplo del perfil de un asesor financiero en la ahora desaparecida herramienta de búsqueda de asesores financieros tippybob.

2013 Captura de pantalla de un perfil de asesor financiero en Tippybob. Créditos: Greg Easterbrook

El segundo enfoque fue ofrecer un servicio de emparejamiento de asesores financieros en línea. Se les pidió a los interesados que ingresaran información básica sobre sus ingresos, edad, activos, necesidades, etc. y la firma les presentaría a un asesor financiero local que era seleccionado como una opción personalizada para sus necesidades.

A partir de 2023, todavía hay algunos sitios independientes (como SmartAsset y zoefin) que ofrecen algún tipo de herramienta de emparejamiento de asesores financieros. Y, por supuesto, buscar en Google «asesores financieros en mi área» generará ubicaciones de anuncios pagados. Sin embargo, en general, las herramientas independientes de búsqueda y emparejamiento de asesores financieros no se generalizaron. La mayoría de las personas adineradas todavía encuentran a su asesor financiero a través de métodos tradicionales en lugar de confiar en los enfoques basados en la web.

Esta idea no prosperó por dos razones. Primero, estas nuevas empresas no pudieron superar la dificultad de construir una red en los dos lados para un producto con un ciclo de ventas lento. Los asesores no querían unirse a estos servicios de emparejamiento a menos que haya una gran cantidad de usuarios en la plataforma. Sin embargo, sin un número significativo de asesores en la plataforma, estos servicios tuvieron dificultades para atraer usuarios. Este problema del huevo o la gallina se vio agravado por el muy lento ciclo de ventas de asesoramiento financiero.

En segundo lugar, el asesoramiento financiero es fundamentalmente diferente de otros tipos de bienes y servicios que se venden digitalmente. Hay consecuencias negativas potencialmente masivas si un consumidor elige al asesor financiero equivocado y recibe malos consejos de inversión. Pedir una pizza o un par de zapatos en línea no conlleva el mismo nivel de riesgo.

Los consumidores a los que les gustaría trabajar con un asesor financiero parecen inclinados a querer contratar únicamente a alguien con quien tengan un alto nivel de confianza personal. Por lo tanto, el modelo de negocio de los asesores financieros ha demostrado ser resistente a la disrupción de los servicios de comparación y búsqueda de productos en línea que han revolucionado a tantas otras industrias.

Servicios de asesoramiento de jubilación independiente

Para la mayoría de las personas en Estados Unidos, el plan de jubilación ofrecido por su empleador es su principal ahorro para la jubilación. Sin embargo, el estadounidense promedio a menudo tiene dificultades para comprender estos planes de jubilación corporativos llenos de jerga. También deben elegir cómo les gustaría invertir su dinero. Con estos desafíos en mente, varias empresas emergentes de fintech lanzaron asesoramiento gratuito o de pago para ayudar a los consumidores a administrar mejor el plan de jubilación de su empleador.

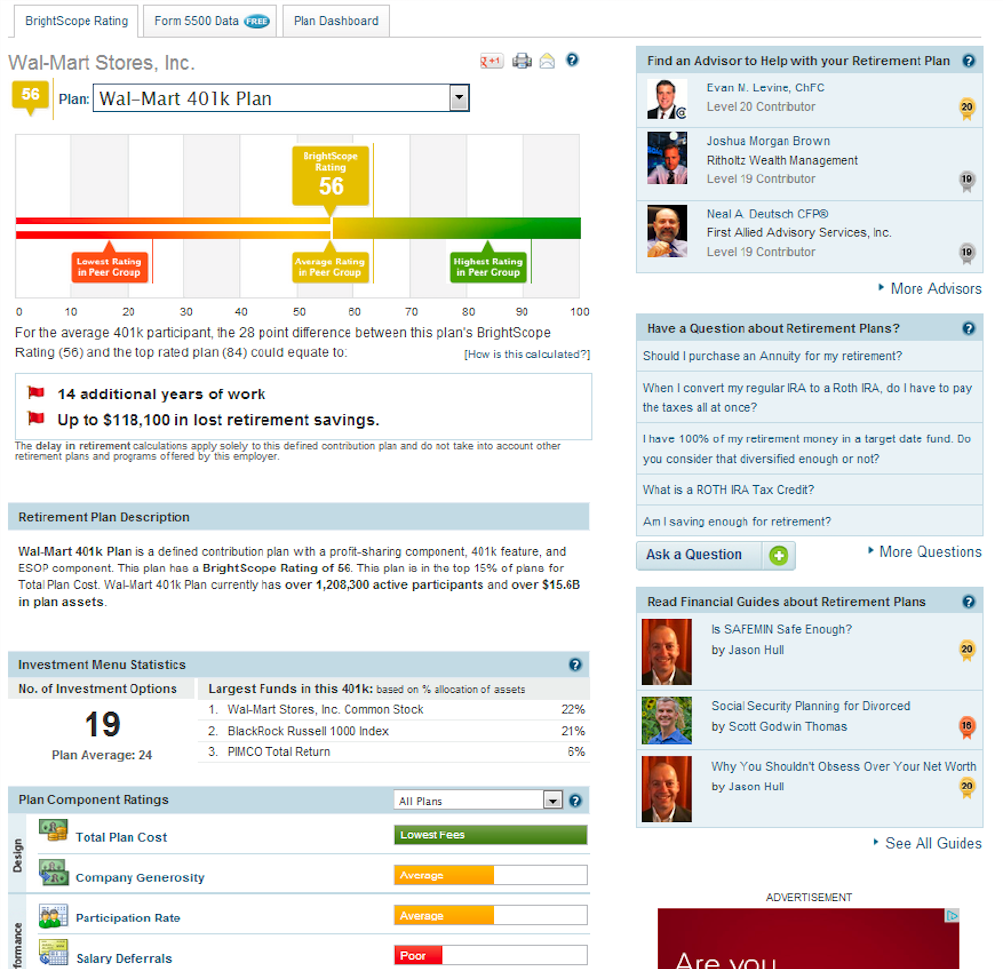

El nivel de asesoramiento proporcionado por estas empresas en línea varió. El asesoramiento gratuito generalmente incluía una descripción fácil de usar de las reglas, tarifas y opciones de inversión del plan de jubilación. Estos perfiles de planes de jubilación tendían a enfatizar las tarifas y los costos del plan. Algunos de estos asesores independientes de planes de jubilación en línea incluso incluyeron una clasificación de planes patentada en la que evaluaron el plan del usuario en comparación con los de su grupo de pares. A continuación se muestra un ejemplo del perfil y las calificaciones del plan de Brightscope de 2013. Hay que tener en cuenta que la esquina superior derecha de la captura de pantalla a continuación también incluye una función de búsqueda de asesor financiero.

2013 Brightscope perfil del plan de retiro de Walmart. Créditos: Grant Easterbrook

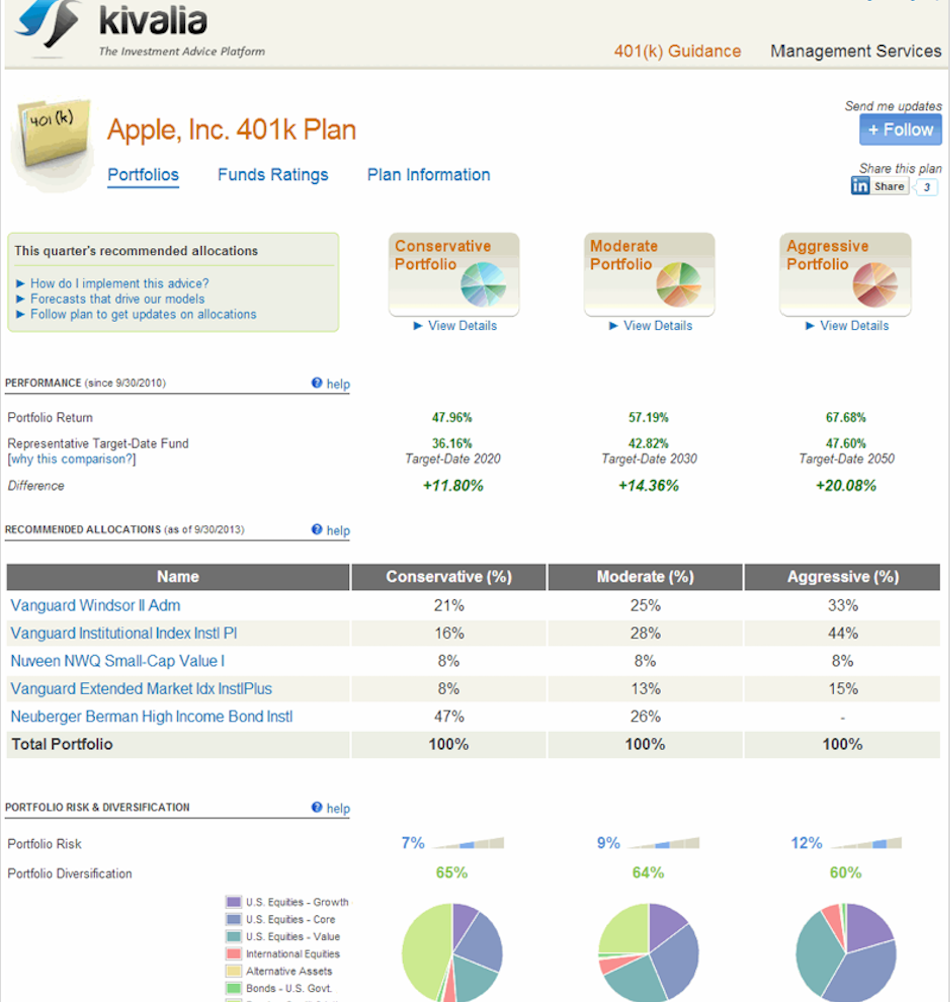

Las empresas con un modelo freemium o de pago solían proporcionar una cartera de inversión recomendada, aunque algunas empresas daban asesoramiento de inversión de forma gratuita. Los clientes siguieron este consejo y la asignación de cartera recomendada iniciando sesión en su cuenta 401(k). A continuación se muestra un ejemplo de cómo se veía este consejo.

2013 captura de recomendaciones de Kivalia para el plan 401(k) de Apple. Créditos: Grant Easterbrook

En 2023 casi todas estas firmas independientes de asesoramiento sobre jubilación han fracasado o pivotado. Bloom, durante mucho tiempo el último gran asesor independiente de planes de jubilación en línea que quedaba, cerró su servicio de asesoramiento 401 (k) en noviembre de 2022.

¿Por qué no cuajó esta idea? Primero, estos recién llegados a la tecnología financiera subestimaron el coste de adquisición para un perfil de cliente muy específico. Dicho de otra manera, era demasiado caro adquirir clientes que tuvieran conocimientos financieros y mentalidad de bricolaje para tomarse el tiempo de administrar su plan 401 (k) iniciando una sesión en un servicio por separado. A la mayoría de los consumidores simplemente no les gusta pensar en el dinero y quieren minimizar la cantidad de tiempo que pasan pensando en ello, un tema recurrente en las fallas de fintech en la última década.

En segundo lugar, en el transcurso de los últimos 10 años, un número cada vez mayor de planes de jubilación corporativos comenzaron a ofrecer algún tipo de servicio de gestión/asesoramiento de inversiones dentro del sitio web del plan de jubilación. Empresas como Financial Engines y GuidedChoice se asocian con los principales encargados de registros de planes de jubilación y brindan a los empleados consejos de inversión en la misma sesión online de su plan de jubilación. A medida que más y más planes de jubilación comenzaron a ofrecer algún tipo de solución de asesoramiento en dicha sesión, el mercado de servicios de asesoramiento independientes se contrajo.

Préstamos a estudiantes basados en ingresos

El coste de la universidad en Estados Unidos y la carga de la deuda estudiantil asociada ha interesado a los empresarios durante mucho tiempo. Al comienzo de la primera década de fintech, varias empresas emergentes promocionaron la idea de un servicio de préstamo basado en los ingresos. A diferencia de un préstamo tradicional, en el que los graduados tienen que pagar una gran suma global con intereses, los préstamos basados en los ingresos estaban destinados a que los graduados pagaran una proporción fija de sus ingresos durante un cierto número de años.

En ese momento, los defensores esperaban que este enfoque de solo ingresos fuera menos intimidante para los estudiantes nerviosos por endeudarse para seguir una educación superior, particularmente para aquellos interesados en carreras menos remuneradas. Los defensores señalaron que este enfoque probablemente daría como resultado una menor carga de la deuda para todos, excepto para los de mayores ingresos. Los esquemas de pago de préstamos para estudiantes basados en los ingresos ya estaban funcionando bien en países como Australia y el Reino Unido, por lo que se creía que las empresas privadas podrían implementar un enfoque similar para los prestatarios en los Estados Unidos.

2013 captura de Pave. Créditos: Grant Easterbrook

Empresas como Pave y Upstart intentaron llevar este enfoque a los Estados Unidos. Estas empresas recaudaron dinero de inversionistas que estaban dispuestos a prestar dinero a un estudiante a cambio de una participación en sus ganancias futuras. Las firmas fintech de préstamos estudiantiles basadas en los ingresos suelen examinar a los estudiantes y establecen parámetros sobre el porcentaje de ingresos (generalmente entre 3% y 10%) y la cantidad de años (generalmente alrededor de 10) que el estudiante debe pagar a los inversores. Los inversores corren el riesgo de que el estudiante no gane suficiente dinero para obtener el rendimiento deseado. Por otro lado, los inversores también pueden ganar si el estudiante tiene un éxito excepcional. A veces también se ofrecía cierto grado de tutoría y apoyo, ya sea por parte del inversionista que quiere que sus estudiantes tengan éxito o por parte de la propia empresa de préstamos. Aquí hay un buen artículo de 2013 que resume el modelo de negocio y el entusiasmo inicial detrás de la idea.

¿Qué pasó? El primer gran golpe contra la modelo fue la atención negativa de los medios. Artículos muy críticos compararon este enfoque de reembolso de préstamos con la servidumbre por contrato o incluso lo caracterizaron como una forma moderna de servidumbre involuntaria. El hecho de que el pago de préstamos estudiantiles basado en los ingresos ya funcionara de manera efectiva en otros países se perdió en medio de un mar de mala prensa, lo que generó ansiedad entre los prestatarios potenciales de que se estaban aprovechando de ellos.

Además del escrutinio negativo de los medios, el modelo de negocio en sí resultó especialmente desafiante. A diferencia de los prestamistas gubernamentales (por ejemplo, el programa de pago de préstamos de Australia no tiene intereses y solo se ajusta en función de la inflación), las empresas privadas necesitan obtener ganancias para sus inversores. ¿Cómo estructura un prestamista fintech un contrato de préstamo estudiantil basado en los ingresos para proteger a los inversores si el estudiante decide unirse al Cuerpo de Paz después de graduarse? ¿Qué tarifas cobraría una fintech a un estudiante de pre-medicina con años de posgrado por delante? ¿Qué términos recibiría un estudiante de informática en una universidad de la Ivy League en comparación con un estudiante de historia del arte en una universidad de nivel inferior con una baja tasa de graduación? Estos desafíos resultaron difíciles de superar para las fintech de préstamos estudiantiles basados en los ingresos y, en última instancia, cambiaron sus modelos comerciales.

Hay que tener en cuenta que en los años transcurridos desde que estas nuevas empresas se alejaron de los préstamos estudiantiles basados en los ingresos, el gobierno federal realizó cambios en los programas existentes e implementó la opción de préstamo basado en los ingresos REPAYE. Estos cambios han hecho que los programas de préstamos basados en los ingresos del gobierno federal sean más populares en los últimos años, lo que significa que ahora es muy poco probable que una empresa privada estadounidense de tecnología financiera vuelva a intentar este modelo.

La industria de servicios financieros no debe olvidar las lecciones de la primera década de fintech

Como se señaló anteriormente, no hay nada vergonzoso en el fracaso. Volverse a enfocar para encontrar el producto adecuado para el mercado es una parte natural del ciclo de vida de una startup. El objetivo de este artículo es recordar qué ideas no prosperaron y por qué, para no repetir los mismos errores.

Las fallas identificadas en las aplicaciones de asesoramiento de compra/venta/retención basadas en algoritmos, imitación comercial, préstamos P2P, seguros P2P, seguros a pedido y planificación financiera independiente mostraron algunas lecciones difíciles de aprender cuando los conceptos innovadores llegaron al mercado. Entre esas ideas fallidas, hay dos conclusiones principales:

- Primera, los emprendedores de fintech deben recordar el principio esencial de que al consumidor promedio no le gusta pensar en el dinero y, a menudo, quiere que alguien más se encargue de él.

- En segundo lugar, la industria debe ser realista sobre el alto costo de adquisición de clientes. Los asesores de planes de jubilación en línea mencionados en este artículo también lucharon con estos dos problemas.

La otra lección principal de este artículo es recordar que el dinero y los productos financieros tienen propiedades únicas que los diferencian de otros sectores de la economía. Un error, ya sea trabajando con un mal asesor financiero o tomando accidentalmente un préstamo estudiantil más caro, puede costar decenas de miles de dólares. El potencial de grandes pérdidas significa que los servicios deben generar un alto grado de confianza con los interesados y clientes. Dada esta realidad, es posible que la mentalidad moderna de búsqueda de productos en línea nunca llegue a los asesores financieros tradicionales. También significa que tratar de cambiar las formas establecidas en que las personas piden prestado dinero puede ser difícil, como lo pueden atestiguar las nuevas empresas de pago de préstamos estudiantiles basadas en los ingresos.

Los empresarios que liderarán la segunda década de fintech deben aprender las lecciones del pasado mientras buscan construir la próxima generación de innovación fintech.