Usuarios del Club TRPlane

Durante la última década, las fintech han evolucionado de una etiqueta para nuevas empresas valientes a un movimiento sostenido que ha irrumpido la industria de servicios financieros tradicionalmente aburrida. Mucho se ha escrito sobre el éxito de las fintech y cómo esta ola de innovación tecnológica ha cambiado la vida de los consumidores.

Pero existen pérdidas en toda la celebración del éxito y miles de millones de dólares en fondos de capital de riesgo en quiebras numerosas. Durante la última década, muchas innovaciones que alguna vez fueron prometedoras fallaron y no estuvieron a la altura de las expectativas. Es importante no solo celebrar el éxito sino también aprender las lecciones del fracaso.

Vale la pena definir primero cómo estamos categorizando el “fracaso”. Nos centraramos en las ideas de fintech que recibieron cierto grado de entusiasmo e impulso inicial, pero que finalmente no cumplieron con su promesa. Analizaremos las ideas que no lograron generalizarse y cambiar los servicios financieros de la forma en que los fundadores pretendían originalmente.

Asesoramiento en compra/venta/retención basado en algoritmos para carteras de inversión

La fintech debe tener en cuenta que al consumidor medio no le gusta pensar en el dinero y quiere que alguien más se encargue de él.

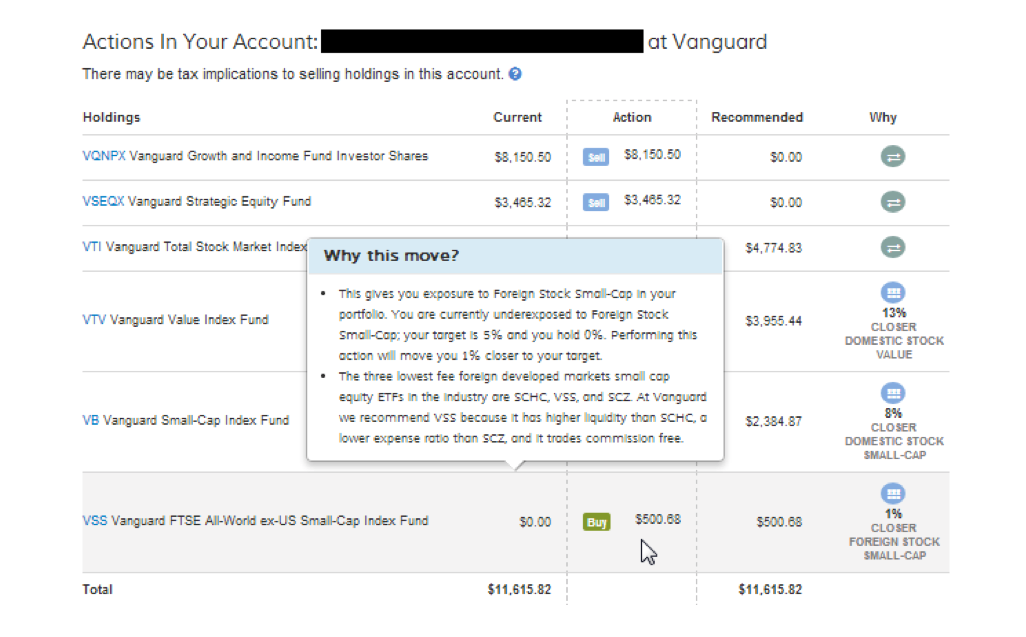

Varias empresas que eventualmente se denominarían «asesores robóticos» comenzaron su vida como una empresa de tecnología financiera que ofrecía asesoramiento de compra, venta y mantenimiento basado en algoritmos para la cartera de inversiones de un usuario. Los clientes ingresarían sus nombres de usuario y contraseñas para sus cuentas financieras, y estos servicios brindarían consejos holísticos y específicos para cada tenencia individual (por ejemplo, venda esta acción y compre este ETF en su lugar).

Esta tecnología ayudaría a los consumidores a mejorar sus carteras de inversión en todas sus cuentas, independientemente de la institución en la que se encuentre. A continuación se muestra una imagen de cómo se veía esto.

Captura de recomendaciones de compra/venta/retención en FutureAdvisor de 2013.

La tecnología era muy impresionante, pero la idea no se generalizó. En unos pocos años, las empresas que ofrecían este servicio (como Financial Guard, FutureAdvisor, Jemstep y SigFig) cambiaron a un modelo comercial diferente. Según Simon Roy, exdirector ejecutivo de Jemstep, “el costo para las nuevas empresas sin marca de adquirir clientes que fueran lo suficientemente ricos y dispuestos a negociar sus propias carteras utilizando nuestro servicio era demasiado alto. No pudimos encontrar lo suficiente para que la economía funcionara y, como todos los demás, dimos un giro”.

¿Por qué los gigantes establecidos de los servicios financieros no dieron a sus clientes acceso directo a esta tecnología? Dado que muchas de las grandes empresas ofrecen sus propios fondos mutuos y ETF, que un motor independiente de asesoramiento de compra/venta/retención podría recomendar vender, la industria establecida no estaba interesada en ofrecer a los clientes un servicio que pudiera desviar el dinero de la empresa.

Por lo tanto, en 2023, la herramienta de inversión en línea promedio está muy por debajo de los servicios que estaban disponibles hace una década.

Préstamos y seguros entre pares (P2P)

En la década de 2010, las nuevas empresas de seguros y préstamos P2P recibieron una atención significativa. Empresas como Lending Club y Prosper en el ámbito de los préstamos, y Lemonade y Friendsurance en el ámbito de los seguros, lanzaron sus negocios centrándose en el modelo P2P. Este modelo prometía una mejor experiencia y trato que recibir un préstamo o una póliza de seguro de una corporación sin rostro.

Capturade Lending Club de 2013. Aquí la web actual para comparar.

¿Qué pasó? Si bien estas empresas ayudaron a crear una categoría completamente nueva de prestamistas y proveedores de seguros solo en línea, el sueño de que los acuerdos entre pares se generalizaran no tuvo éxito.

Para simplificar demasiado, las empresas lucharon por atraer un lado del modelo peer-to-peer: los inversores. Las empresas en gran medida no pudieron atraer suficientes inversores lo suficientemente rápido como para reunir el capital que necesitaban. Muchas de estas empresas fracasaron en última instancia o recurrieron a la obtención de capital de fuentes institucionales, que es relativamente más fácil que la obtención de capital de miles de inversores individuales.

Seguros sobre demanda y aplicaciones independientes de planificación financiera

Durante la última década, las aplicaciones de planificación financiera de seguros sobre demanda y directas al consumidor han tenido sus momentos de gloria. Se lanzaron docenas de aplicaciones móviles independientes para ayudar a los consumidores a planificar y administrar sus finanzas. Estas aplicaciones generalmente estaban dirigidas a consumidores más jóvenes y/o menos ricos que no eran lo suficientemente ricos para calificar para una relación de asesor financiero tradicional.

El seguro a pedido prometía a los consumidores la capacidad de comprar una póliza de seguro relativamente pequeña con poco tiempo de anticipación: una póliza de seguro única para un viaje de 30 horas a través de varios estados, por ejemplo.

Tanto las empresas de seguros a pedido como las aplicaciones de planificación financiera independientes generalmente han fracasado o han dado un giro. Si bien estas son ideas diferentes, fallaron por la misma razón: sobreestimar el entusiasmo del consumidor promedio por las finanzas personales.

La mayoría de las personas no dedican suficiente atención a su vida financiera como para acordarse de obtener pólizas de seguro para eventos especiales. Del mismo modo, las empresas aprendieron por las malas que la mayoría de las personas no disfrutan pensando en el dinero o la planificación financiera, y las aplicaciones independientes lucharon para mantener a los usuarios comprometidos y pagando tarifas mes tras mes.

Además, en los últimos años, la industria financiera establecida se ha puesto al día, ofreciendo a los clientes herramientas gratuitas de planificación financiera y/o elaboración de presupuestos como parte de su cuenta bancaria o de corretaje existente.

Servicios que imitan el comercio

Durante la última década más o menos, al menos 40 nuevas empresas fintech diferentes lanzaron productos que ofrecen a los consumidores la capacidad de copiar automáticamente las transacciones de los principales operadores en su plataforma, los mejores algoritmos de negociación y/o reflejar las transacciones de los principales fondos de cobertura, gracias a las regulaciones que exigen fondos de cobertura para divulgar sus tenencias trimestralmente.

Hubo algo de entusiasmo en torno a la idea de que tales plataformas podrían democratizar las finanzas, dar a los comerciantes inteligentes la oportunidad de brillar incluso si no tenían conexiones con Wall Street y ayudar al comercio minorista a vencer al mercado.

Captura de pantalla del sitio web de DittoTrade de 2013.

Sin embargo, una década después, la mayoría de los inversores no están utilizando algún tipo de plataforma automatizada que imite el comercio para invertir su dinero. Si bien muchas personas recurren a amigos y familiares en busca de consejos de inversión, el consumidor promedio no parece sentirse cómodo siguiendo las operaciones de completos extraños.

A partir de 2023, los inversores que buscan superar al mercado aún utilizan principalmente marcas financieras grandes y establecidas para administrar su dinero. Si bien BOTS y un puñado de otras empresas que imitan el comercio han tenido un éxito relativo, el modelo aún tiene que generalizarse.

Las fintech no pueden permitirse olvidar las lecciones de su primera década

No hay nada malo con el fracaso temprano. Girar para encontrar el producto adecuado para el mercado es una parte natural del ciclo de vida de una startup.

Dicho esto, es importante recordar qué ideas no tuvieron éxito y por qué, para evitar repetir los mismos errores. Mirando estos cuatro ejemplos de ideas fintech que no se generalizaron, hay dos conclusiones principales:

- Primero, fintech debe recordar que al consumidor promedio no le gusta pensar en el dinero y, a menudo, quiere que alguien más se encargue de él.

- En segundo lugar, la industria debe ser realista sobre el costo de adquisición de clientes y lo difícil que es lograr que los consumidores e inversores transfieran dinero a las plataformas.

Los empresarios que liderarán la segunda década de fintech deberían aprender de las lecciones del pasado.