Es gibt viele Fintech-Initiativen aus dem ersten Jahrzehnt, die sich nicht durchgesetzt haben: algorithmenbasierte Kauf-/Verkaufs-/Halteempfehlungen, Handelsimitationen, P2P-Kredite, P2P-Versicherungen, On-Demand-Versicherungen und unabhängige Finanzplanungs-Apps. Aber es gibt noch viel mehr. In diesem Beitrag lohnt es sich, einen Blick auf drei weitere Konzepte zu werfen, die zunächst vielversprechend schienen, die Finanzdienstleistungsbranche jedoch weitgehend nicht verändert haben.

Zuvor ist es wichtig, noch einmal zu definieren, wie wir die „fracaso. Dieser Artikel konzentriert sich nicht darauf, den Niedergang einzelner hochkarätiger Fintech-Startups oder verschiedene gescheiterte Fintech-Initiativen großer Unternehmen (wie z. B Bloomberg Schwarz o UBS SmarthWealth).

Diese Ideen kamen mit Enthusiasmus und Schwung, konnten aber letztendlich nicht die Art und Weise ändern, wie der Durchschnittsmensch mit seinem Geld umgeht.

Wir konzentrieren uns auf Ideen Fintech, das einiges an Publizität und erstem Anstoß erhielt, es aber letztendlich nicht schaffte, die Art und Weise zu ändern, wie normale Menschen mit ihrem Geld umgehen. Hier sind drei Fintech-Konzepte aus den letzten zehn Fintech-Jahren, die keinen Erfolg hatten.

Unabhängige Such- und Matching-Tools für Finanzberater

Anfang der 2010er Jahre starteten etwa 15 Unternehmen einen Online-Such- oder Matchmaking-Dienst, der Menschen dabei helfen soll, den Finanzberater zu finden, der ihren Bedürfnissen am besten entspricht. Der traditionelle Ansatz der Finanzberatung, bei dem vermögende Privatpersonen oft einen Berater über Freunde, Familie oder durch die proaktive Vertriebsansprache eines lokalen Finanzberaters finden, bleibt hinter modernen Produktsuchtrends im Netzwerk zurück.

Jeden Tag kaufen Verbraucher online ein und prüfen die Bewertungen anderer Benutzer. Die Logik hinter dieser ersten Startup-Welle bestand darin, dass die Erfahrung bei der Suche nach einem Finanzberater die Art und Weise nachahmen sollte, wie Verbraucher online nach anderen Produkten und Dienstleistungen suchen.

Neue Matchmaking-Unternehmen für Finanzberater verfolgten im Allgemeinen einen von zwei Ansätzen. Der erste Ansatz bestand darin, ein Suchtool anzubieten, mit dem Benutzer lokale Finanzberater anhand von Parametern wie verwaltetem Vermögen, Erfahrung, Qualifikation, Geschlecht usw. finden können. Dies ist ein Beispiel für ein Finanzberaterprofil im inzwischen eingestellten Suchtool für Finanzberater Tippybob.

2013 Screenshot eines Finanzberaterprofils auf Tippybob. Credits: Greg Easterbrook

Der zweite Ansatz bestand darin, einen Online-Matchmaking-Service für Finanzberater anzubieten. Die Stakeholder wurden gebeten, grundlegende Informationen zu ihrem Einkommen, Alter, Vermögen, Bedürfnissen usw. einzugeben. und das Unternehmen würde ihnen einen lokalen Finanzberater vorstellen, der als eine auf ihre Bedürfnisse zugeschnittene Option ausgewählt wurde.

Ab 2023 gibt es noch einige unabhängige Websites (wie SmartAsset y Zoefin), die eine Art Finanzberater-Matching-Tool anbieten. Und natürlich führt das Googeln von „Finanzberater in meiner Nähe“ zu bezahlten Anzeigenplatzierungen. Allerdings haben sich Such- und Matching-Tools für unabhängige Finanzberater im Allgemeinen nicht durchgesetzt. Die meisten wohlhabenden Menschen finden ihren Finanzberater immer noch über traditionelle Methoden, anstatt sich auf webbasierte Ansätze zu verlassen.

Diese Idee scheiterte aus zwei Gründen. Erstens konnten diese Startups die Schwierigkeit nicht überwinden, auf beiden Seiten ein Netzwerk für ein Produkt mit einem langsamen Verkaufszyklus aufzubauen. Die Berater wollten diesen Matchmaking-Diensten nicht beitreten, es sei denn, es gibt eine große Anzahl von Benutzern auf der Plattform. Ohne eine nennenswerte Anzahl von Beratern auf der Plattform hatten diese Dienste jedoch Schwierigkeiten, Nutzer anzulocken. Dieses Henne-Ei-Problem wurde durch den sehr langsamen Verkaufszyklus der Finanzberatung noch verschärft.

Zweitens unterscheidet sich Finanzberatung grundlegend von anderen Arten von Waren und Dienstleistungen, die digital verkauft werden. Es kann zu negativen Konsequenzen kommen massiv, wenn ein Verbraucher den falschen Finanzberater wählt und eine schlechte Anlageberatung erhält. Eine Pizza oder ein Paar Schuhe online zu bestellen, birgt nicht das gleiche Risiko.

Verbraucher, die mit einem Finanzberater zusammenarbeiten möchten, scheinen geneigt zu sein, nur jemanden einzustellen, zu dem sie ein hohes Maß an persönlichem Vertrauen haben. deshalb, die Geschäftsmodell der Finanzberater hat sich als widerstandsfähig gegenüber der Umwälzung der Online-Produktsuche und -vergleichsdienste erwiesen, die so viele andere Branchen revolutioniert haben.

Unabhängige Altersvorsorgeberatung

Für die meisten Menschen in den Vereinigten Staaten ist der von ihrem Arbeitgeber angebotene Rentenplan ihre wichtigste Altersvorsorge. Allerdings fällt es dem durchschnittlichen Amerikaner oft schwer, diese mit Fachjargon gefüllten betrieblichen Altersvorsorgepläne zu verstehen. Sie müssen auch entscheiden, wie sie ihr Geld anlegen möchten. Angesichts dieser Herausforderungen haben mehrere Fintech-Startups kostenlose oder kostenpflichtige Beratungsangebote eingeführt, um Verbrauchern dabei zu helfen, die Altersvorsorge ihres Arbeitgebers besser zu verwalten.

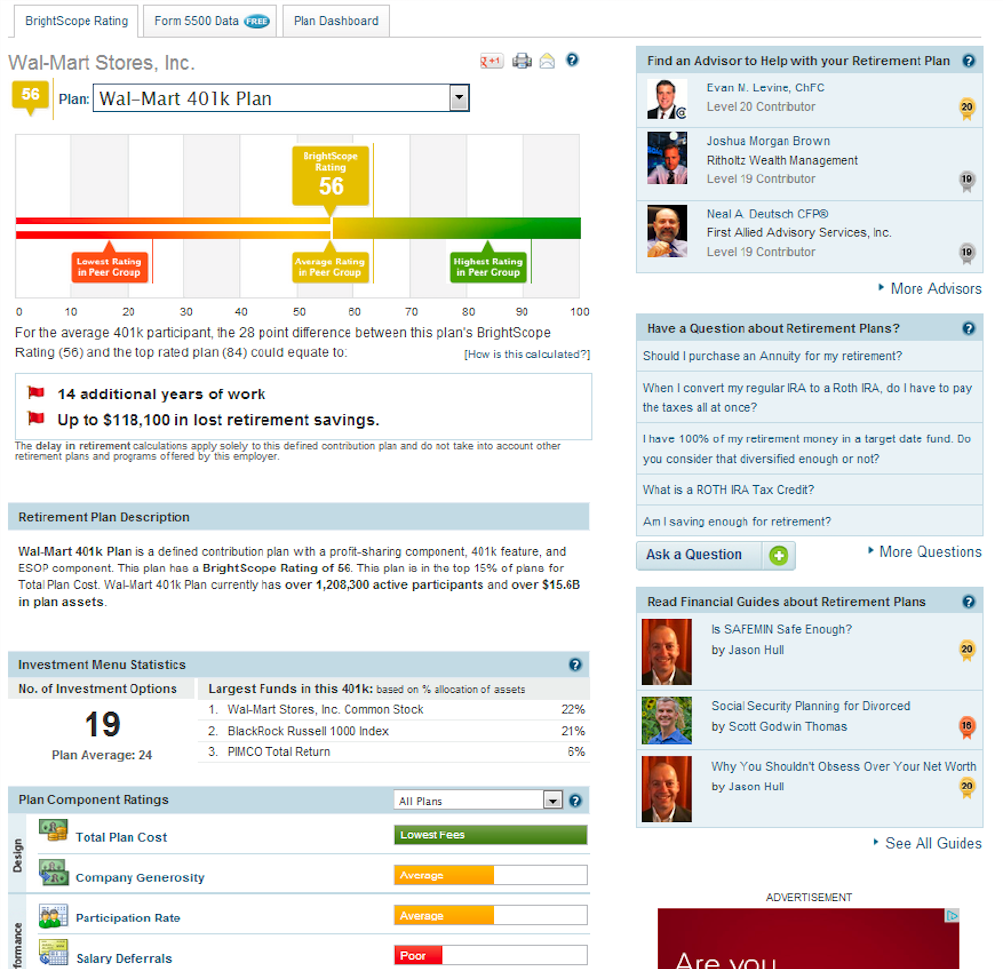

Das Beratungsniveau dieser Online-Unternehmen war unterschiedlich. Die kostenlose Beratung umfasste in der Regel eine benutzerfreundliche Beschreibung der Regeln, Gebühren und Anlagemöglichkeiten des Altersvorsorgeplans. Bei diesen Pensionsplanprofilen lag der Schwerpunkt tendenziell auf Plangebühren und -kosten. Einige dieser unabhängigen Online-Rentenplanberater haben sogar ein eigenes Planranking erstellt, in dem sie den Plan eines Benutzers im Vergleich zu dem seiner Vergleichsgruppe bewerteten. Nachfolgend finden Sie ein Beispiel für das Profil und die Qualifikationen des Plans von Brightscope 2013. Beachten Sie, dass die obere rechte Ecke des folgenden Screenshots auch eine Suchfunktion für Finanzberater enthält.

Brightscope-Profil 2013 des Altersvorsorgeplans von Walmart. Credits: Grant Easterbrook

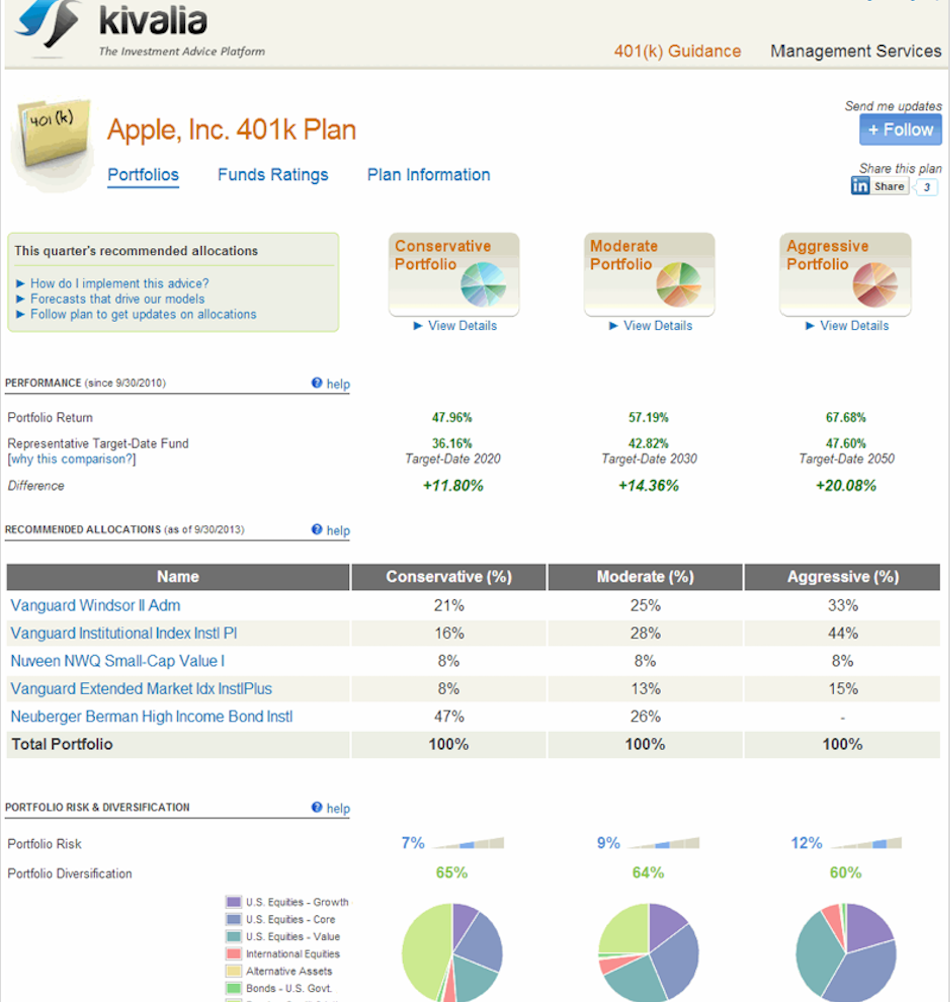

Unternehmen mit einem Freemium- oder kostenpflichtigen Modell boten früher ein empfohlenes Anlageportfolio an, obwohl einige Unternehmen die Anlageberatung kostenlos anboten. Kunden folgten diesem Rat und empfahlen die Portfolioaufteilung, indem sie sich bei ihrem 401(k)-Konto anmeldeten. Unten sehen Sie ein Beispiel dafür, wie dieser Tipp aussah.

2013 Erfassung der Kivalia-Empfehlungen für den 401(k)-Plan von Apple. Bildnachweis: Grant Easterbrook

Bis 2023 sind fast alle dieser unabhängigen Rentenberatungsfirmen entweder gescheitert oder haben umgeschwenkt. Blühen, lange Zeit der letzte große unabhängige Online-Rentenplanberater, hat sein Geschäft geschlossen 401(k)-Beratungsdienst im November 2022.

Warum hat sich diese Idee nicht durchgesetzt? Erstens unterschätzten diese Fintech-Neulinge die Akquisekosten für ein ganz bestimmtes Kundenprofil. Anders ausgedrückt: Es war zu teuer, finanziell versierte und heimwerkerorientierte Kunden zu gewinnen, die sich die Zeit nahmen, ihren 401(k)-Plan zu verwalten, indem sie sich bei einem separaten Dienst anmeldeten. Die meisten Verbraucher denken einfach nicht gerne über Geld nach und möchten die Zeit, die sie damit verbringen, darüber nachzudenken, minimieren – ein wiederkehrendes Thema bei Fintech-Misserfolgen im letzten Jahrzehnt.

Zweitens haben in den letzten zehn Jahren immer mehr betriebliche Altersvorsorgepläne damit begonnen, auf der Website für Altersvorsorgepläne eine Art Anlageberatungs-/-verwaltungsdienstleistung anzubieten. Unternehmen mögen Finanzmotoren y Geführte Wahl Sie arbeiten mit führenden Registrierstellen für Altersvorsorgepläne zusammen und bieten Mitarbeitern Anlageberatung in derselben Online-Sitzung wie zu ihrem Altersvorsorgeplan. Da immer mehr Pensionskassen begannen, bei einer solchen Sitzung irgendeine Art von Beratungslösung anzubieten, schrumpfte der Markt für unabhängige Beratungsdienste.

Einkommensabhängige Studiendarlehen

Die Kosten für ein Studium in den Vereinigten Staaten und die damit verbundene Schuldenlast der Studenten interessieren Arbeitgeber seit langem. Zu Beginn des ersten Jahrzehnts der Fintech-Branche propagierten mehrere Start-ups die Idee einer einkommensbasierten Kreditvergabe. Im Gegensatz zu einem herkömmlichen Darlehen, bei dem Absolventen einen hohen Pauschalbetrag mit Zinsen zahlen müssen, waren einkommensabhängige Darlehen dafür gedacht, dass Absolventen über eine bestimmte Anzahl von Jahren einen festen Anteil ihres Einkommens zahlen.

Damals hofften die Befürworter, dass dieser einkommensorientierte Ansatz weniger einschüchternd für Studierende sein würde, die Angst davor hatten, Schulden für eine höhere Ausbildung aufzunehmen, insbesondere für diejenigen, die an schlechter bezahlten Karrieren interessiert waren. Befürworter wiesen darauf hin, dass dieser Ansatz wahrscheinlich zu einer geringeren Schuldenlast für alle außer den Spitzenverdienern führen würde. In Ländern wie Australien und dem Vereinigten Königreich funktionierten einkommensabhängige Rückzahlungsprogramme für Studienkredite bereits gut, daher glaubte man, dass private Unternehmen einen ähnlichen Ansatz für Kreditnehmer in den USA umsetzen könnten.

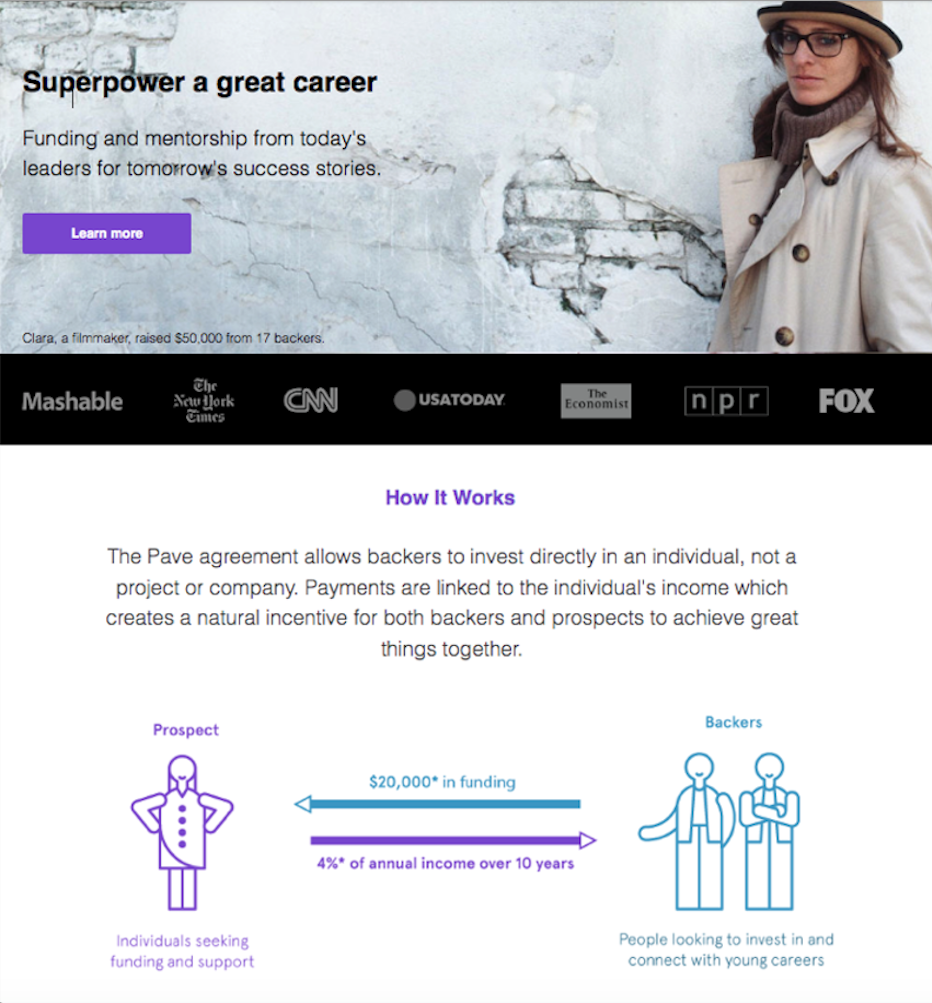

2013 Aufnahme von Pave. Bildnachweis: Grant Easterbrook

Unternehmen wie Pave y Emporkömmling Sie versuchten, diesen Ansatz in die Vereinigten Staaten zu bringen. Diese Unternehmen sammelten Geld von Investoren, die bereit waren, einem Studenten Geld zu leihen, als Gegenleistung für einen Anteil an ihren zukünftigen Gewinnen. Fintech-Firmen für einkommensbasierte Studienkredite prüfen in der Regel Studierende und legen Parameter fest, die sich auf den Prozentsatz des Einkommens (normalerweise zwischen 3 % und 10 %) und die Anzahl der Jahre (normalerweise etwa 10) beziehen, die der Student an die Investoren zurückzahlen muss. Anleger laufen Gefahr, dass der Student nicht genug Geld verdient, um die gewünschte Rendite zu erzielen. Andererseits können Anleger auch profitieren, wenn der Student außergewöhnlich erfolgreich ist. Manchmal wurde auch ein gewisses Maß an Mentoring und Unterstützung angeboten, entweder durch den Investor, der seinen Studierenden den Erfolg ermöglichen möchte, oder durch das Kreditunternehmen selbst. Hier gibt es Ein guter Artikel aus dem Jahr 2013, der das Geschäftsmodell zusammenfasst und die anfängliche Begeisterung hinter der Idee.

Was ist passiert? Der erste große Schlag gegen das Modell war die negative Aufmerksamkeit der Medien. In äußerst kritischen Artikeln wurde dieser Ansatz zur Kreditrückzahlung mit der Schuldknechtschaft verglichen oder sogar als moderne Form der unfreiwilligen Knechtschaft charakterisiert. Die Tatsache, dass die einkommensabhängige Rückzahlung von Studienkrediten in anderen Ländern bereits effektiv funktionierte, ging in einer Flut von schlechter Presse unter und schürte bei potenziellen Kreditnehmern die Angst, ausgenutzt zu werden.

Neben der negativen Kritik seitens der Medien erwies sich das Geschäftsmodell selbst als besonders herausfordernd. Im Gegensatz zu staatlichen Kreditgebern (zum Beispiel ist Australiens Kreditrückzahlungsprogramm zinslos und passt sich nur der Inflation an) müssen private Unternehmen einen Gewinn für ihre Investoren erwirtschaften. Wie strukturiert ein Fintech-Kreditgeber einen einkommensabhängigen Studentendarlehensvertrag, um Investoren zu schützen, wenn sich der Student nach seinem Abschluss entscheidet, dem Peace Corps beizutreten? Welche Gebühren würde ein Fintech einem Medizinstudenten im Vorfeld seines Studiums in Rechnung stellen, der Jahre vor seinem Abschluss steht? Welche Konditionen würde ein Informatik-Hauptfach an einem Ivy-League-College im Vergleich zu einem Kunstgeschichte-Hauptfach an einem niedrigeren College mit einer niedrigen Abschlussquote erhalten? Diese Herausforderungen waren für einkommensbasierte Studiendarlehens-Fintechs schwer zu bewältigen und führten letztendlich zu einer Veränderung ihrer Geschäftsmodelle.

Bedenken Sie, dass die Bundesregierung in den Jahren, seit diese Startups von einkommensabhängigen Studienkrediten abgewichen sind, Änderungen an bestehenden Programmen vorgenommen hat hat die einkommensabhängige Darlehensoption REPAYE eingeführt. Diese Änderungen haben dazu geführt, dass die einkommensbasierten Kreditprogramme der Bundesregierung in den letzten Jahren immer beliebter wurden, sodass es mittlerweile höchst unwahrscheinlich ist, dass ein privates amerikanisches Fintech-Unternehmen dieses Modell noch einmal ausprobieren wird.

Die Finanzdienstleistungsbranche darf die Lehren aus dem ersten Jahrzehnt der Fintech nicht vergessen

Wie oben erwähnt, ist Scheitern nichts Schändliches. Die Neuausrichtung auf die Suche nach dem richtigen Produkt für den Markt ist ein natürlicher Teil des Startup-Lebenszyklus. Das Ziel dieses Artikels besteht darin, sich daran zu erinnern, welche Ideen nicht erfolgreich waren und warum, um nicht dieselben Fehler zu wiederholen.

Die Fehler identifiziert B. bei algorithmischen Kauf-/Verkaufs-/Halteberatungsanwendungen, Handelsimitationen, P2P-Krediten, P2P-Versicherungen, Versicherungen auf Abruf und unabhängiger Finanzplanung zeigten einige schwierige Lektionen, die es zu lernen gilt, wenn innovative Konzepte auf den Markt kommen. Unter diesen gescheiterten Ideen gibt es zwei wesentliche Erkenntnisse:

- zuerst, Fintech-Unternehmer müssen sich an den wesentlichen Grundsatz erinnern, dass der Durchschnittsverbraucher nicht gerne an Geld denkt und oft möchte, dass sich jemand anderes darum kümmert.

- En zweite Erstens muss die Branche die hohen Kosten der Kundenakquise realistisch einschätzen. Mit beiden Problemen hatten auch die in diesem Artikel erwähnten Online-Rentenberater zu kämpfen.

Die andere wichtige Lektion aus diesem Artikel besteht darin, sich daran zu erinnern, dass Geld und Finanzprodukte einzigartige Eigenschaften haben, die sie von anderen Wirtschaftszweigen unterscheiden. Ein Fehler, sei es die Zusammenarbeit mit einem schlechten Finanzberater oder die versehentliche Aufnahme eines teureren Studienkredits, kann Zehntausende Dollar kosten. Das Potenzial für große Verluste bedeutet, dass Dienstleistungen ein hohes Maß an Vertrauen bei Stakeholdern und Kunden aufbauen müssen. Angesichts dieser Realität wird die moderne Denkweise der Online-Produktsuche bei traditionellen Finanzberatern möglicherweise nie ankommen. Es bedeutet auch, dass es schwierig sein kann, die etablierte Art und Weise, wie Menschen Geld leihen, zu ändern, wie neue einkommensbasierte Rückzahlungsprojekte für Studienkredite belegen können.

Die Unternehmer, die das zweite Jahrzehnt der Fintech anführen werden, müssen die Lehren aus der Vergangenheit ziehen, wenn sie die nächste Generation von Fintech-Innovationen aufbauen wollen.

{kind=link}