Na última década, a fintech evoluiu de um rótulo para startups corajosas para um movimento sustentado que interrompeu o tradicionalmente enfadonho setor de serviços financeiros. Muito já foi escrito sobre o sucesso das fintech e como essa onda de inovação tecnológica mudou a vida dos consumidores.

Mas há perdas em toda a celebração do sucesso e bilhões de dólares em fundos de capital de risco em inúmeras falências. Na última década, muitas inovações outrora promissoras falharam e falharam em atender às expectativas. É importante não apenas comemorar o sucesso, mas também aprender as lições de fracaso.

Vale a pena primeiro definir como estamos categorizando “fracasso”. Vamos nos concentrar nas ideias de fintech que recebeu algum grau de entusiasmo e impulso inicial, mas no final não cumpriram sua promessa. Veremos ideias que não pegaram e mudaram os serviços financeiros da maneira que fundadores originalmente pretendiam.

Aconselhamento de compra/venda/manter baseado em algoritmo para carteiras de investimento

A fintech deve ter em mente que o consumidor médio não gosta de pensar em dinheiro e quer que outra pessoa cuide disso.

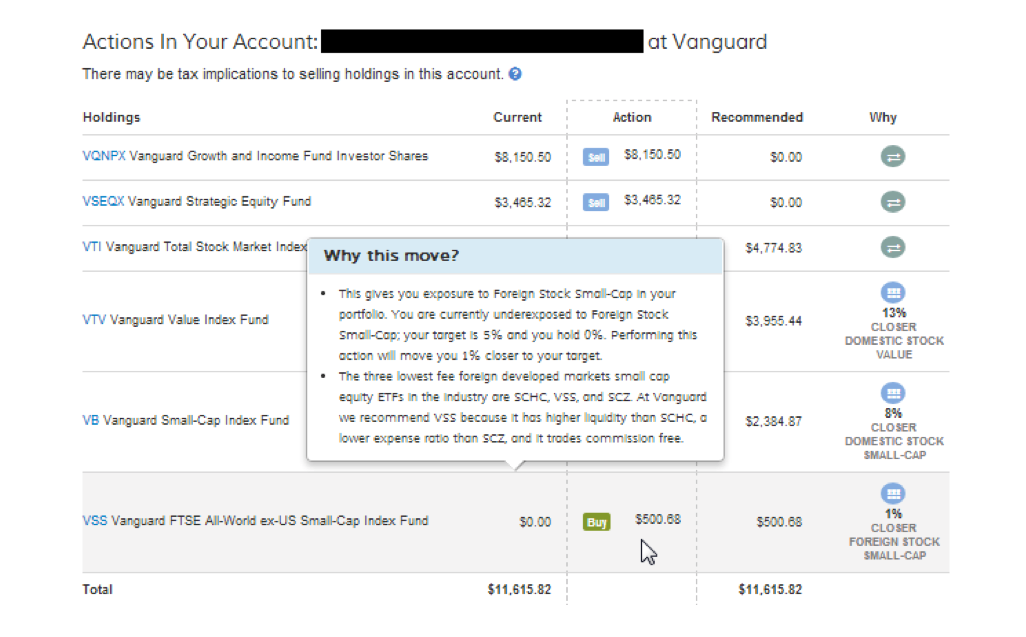

Várias empresas que eventualmente seriam chamadas de “consultores robóticos” começaram a vida como uma fintech que fornecia compra, venda e consultoria baseada em algoritmos para o portfólio de investimentos de um usuário. Os clientes inserem seus nomes usuário e senhas para suas contas financeiras, e esses serviços forneceriam conselhos holísticos específicos para cada holding individual (por exemplo, venda esta ação e compre este ETF).

Essa tecnologia ajudaria os consumidores a melhorar seus portfólios de investimentos em todas as suas contas, independentemente da instituição em que você esteja. Abaixo está uma foto de como isso parecia.

Captura de recomendações de comprar/vender/manter no FutureAdvisor 2013.

A tecnologia era muito impressionante, mas a ideia não pegou. Dentro de alguns anos, as empresas que oferecem esse serviço (como Financial Guard, FutureAdvisor, Jemstep e SigFig) mudou para um modelo comercial diferente. De acordo com Simon Roy, ex-CEO da Jemstep, “o custo para start-ups sem marca de aquisição de clientes que eles eram ricos o suficiente e dispostos a negociar suas próprias carteiras usando nosso serviço era muito alto. Não conseguíamos encontrar o suficiente para fazer a economia funcionar e, como todo mundo, demos a volta por cima.”

Por que os gigantes dos serviços financeiros estabelecidos não deram a seus clientes acesso direto a essa tecnologia? Uma vez que muitas das grandes empresas oferecem seus próprios fundos mútuos e ETFs, que um mecanismo de consultoria de compra/venda/mantenção independente poderia recomendar a venda, a indústria estabelecida não estava interessada em oferecer aos clientes um serviço que pudesse desviar dinheiro da empresa.

Assim, em 2023, o ferramenta de investimento on-line média é bem abaixo dos serviços disponíveis há uma década.

Empréstimos e seguros ponto a ponto (P2P)

Na década de 2010, as startups de empréstimos e seguros P2P receberam atenção significativa. Empresas como Lending Club e Prosper na área de empréstimos, e Lemonade e Friendsurance na área de seguros, lançaram suas negócios com foco no modelo P2P. Este modelo prometia melhor experiência e tratamento do que receber um empréstimo ou uma apólice de seguro de uma corporação sem rosto.

Capturade Lending Club de 2013. Aqui o site atual para comparar.

O que aconteceu? Embora essas empresas tenham ajudado a criar toda uma nova categoria de provedores e financiadores de seguros exclusivamente on-line, o sonho de negócios ponto a ponto se tornando populares não deu certo.

Para simplificar, o empresas lutaram para atrair um lado do modelo peer-to-peer: investidores. As empresas foram em grande parte incapazes de atrair investidores suficientes com rapidez suficiente para levantar o capital de que precisavam. Muitas dessas empresas falharam ou recorreram à obtenção de capital de fontes institucionais, o que é relativamente mais fácil do que levantar capital de milhares de investidores individuais.

Seguro sob demanda e aplicativos independentes de planejamento financeiro

Durante a última década, o aplicativos de planejamento financeiro Os seguros sob demanda e direto ao consumidor tiveram seus momentos de glória. Dezenas de aplicativos móveis independentes foram lançados para ajudar os consumidores a planejar e gerenciar suas finanças. Esses aplicativos geralmente eram direcionados a consumidores mais jovens e/ou menos ricos que não eram ricos o suficiente para se qualificar para um relacionamento tradicional de consultor financeiro.

O seguro sob demanda prometia aos consumidores a capacidade de comprar uma apólice de seguro relativamente pequena em curto prazo: uma única apólice de seguro para uma viagem de 30 horas por vários estados, por exemplo.

Ambos seguradoras sob demanda, como aplicativos independentes de planejamento financeiro eles geralmente falharam ou deram uma guinada. Embora sejam ideias diferentes, elas falharam pelo mesmo motivo: superestimar o entusiasmo do consumidor médio por finanças pessoais.

A maioria das pessoas não presta atenção suficiente à sua vida financeira para se lembrar de comprar um seguro para eventos especiais. Da mesma forma, as empresas aprenderam da maneira mais difícil que a maioria das pessoas não gosta de pensar em dinheiro ou planejamento financeiro, e aplicativos independentes eles lutaram para manter os usuários engajados e pagando taxas mês após mês.

Além disso, nos últimos anos, o setor financeiro estabelecido se atualizou, oferecendo aos clientes ferramentas gratuitas de planejamento financeiro e/ou orçamento como parte de sua conta bancária ou corretora existente.

Serviços que imitam o comércio

Na última década, pelo menos 40 startups Diferentes fintechs lançaram produtos que oferecem aos consumidores a capacidade de copiar automaticamente as transações das principais operadoras para sua plataforma., os melhores algoritmos de negociação e/ou refletem as transações dos principais hedge funds, graças a regulamentos que exigem que os hedge funds divulguem suas participações trimestralmente.

Houve algum entusiasmo em torno da ideia de que tais plataformas poderiam democratizar as finanças, dando aos comerciantes experientes a chance de brilhar, mesmo que não tivessem conexões com wall Street e ajudar o varejo a vencer o mercado.

Captura de tela de WebSite da DittoTrade 2013.

No entanto, uma década depois, a maioria dos investidores não está usando alguma forma de plataforma automatizada que imita a negociação para investir seu dinheiro. Embora muitas pessoas recorram a amigos e familiares para obter conselhos sobre investimentos, o consumidor médio não parece confortável em seguir as negociações de completos estranhos.

Em 2023, os investidores que buscam superar o mercado ainda estão usando principalmente grandes marcas financeiras estabelecidas para administrar seu dinheiro. Embora o BOTS e um punhado de outras empresas que imitam o comércio tenham sido relativamente bem-sucedidos, o modelo ainda não pegou.

Fintechs não podem se dar ao luxo de esquecer as lições de sua primeira década

Não há nada de errado com a falha precoce. Girar para encontrar o produto certo para o mercado é uma parte natural do ciclo de vida de uma startup.

Dito isso, é importante lembrar quais ideias não deram certo e por quê, para evitar repetir os mesmos erros. Olhando para esses quatro exemplos de ideias fintech que não pegaram, há duas conclusões principais:

- Primeiro, a fintech deve lembrar que o consumidor médio não gosta de pensar em dinheiro e muitas vezes quer que outra pessoa cuide disso.

- Em segundo lugar, a indústria deve ser realista quanto ao custo de aquisição clientes e como é difícil conseguir que consumidores e investidores transfiram dinheiro para as plataformas.

Os empreendedores que liderarão a segunda década da fintech devem aprender com as lições do passado.

{kind=link}