la banque est essentielle, les banques ne le sont pas.

Bill Gates (1994)

Les fintechs de la banque de détail prennent de l'ampleur en développant des services bancaires de détail accessibles et simplifiés par voie numérique.

En Europe, le premier est apparu avec Atom Bank, tandem, Monzo, Starling Bank, Revolut y N26 qui, à eux tous, a attiré un total de 4.200 30 millions de dollars d'investissements et plus de 2014 millions de clients depuis XNUMX.

Le Royaume-Uni a vu plus de banques fintech par rapport à d'autres régions, en raison de réglementations plus progressistes adoptées pour promouvoir la concurrence et briser les monopoles. Ces types de Fintechs ont déjà commencé à apparaître dans d'autres régions du monde, de l'Australie à l'Asie et aux États-Unis.

Qu'est-ce qu'une banque alternative de détail ?

Une alternative fintech à une banque traditionnelle est une entreprise technologique qui exploite un logiciel pour numériser et rationaliser la banque de détail. Ces types d'entreprises utilisent les canaux de distribution numériques, généralement mobiles, pour offrir des services bancaires plus compétitifs aux particuliers, tels que les comptes courants et d'épargne, les prêts, les assurances et les cartes de crédit.

Banques alternatives vs. Banques traditionnelles

Contrairement aux banques de détail traditionnelles, qui proposent des succursales physiques pour les services bancaires aux particuliers, les banques alternatives adoptent une approche numérique, s'appuyant souvent uniquement sur des plateformes Web et mobiles. Les banques alternatives accordent la priorité à une expérience utilisateur améliorée, attirant ceux qui souhaitent pouvoir effectuer des opérations bancaires à partir de leur téléphone plutôt que de se rendre dans une agence de vente au détail.

Les fintechs bancaires alternatives ont commencé avec des clients qui ont perdu confiance dans les entreprises historiquement traditionnelles après la crise financière mondiale. Ces entreprises « défient » le modèle commercial standard en facturant aux clients des frais peu élevés et transparents, en fournissant des services plus rapides et en offrant une meilleure expérience utilisateur grâce à des interfaces numériques toujours actives.

En outre, bon nombre de ces nouvelles banques ciblent des groupes démographiques spécifiques qui sont mal desservis par les banques traditionnelles, comme les consommateurs dans les tranches de revenu inférieures ou ceux qui ont de mauvais antécédents de crédit.

Du contact personnel à la banque numérique

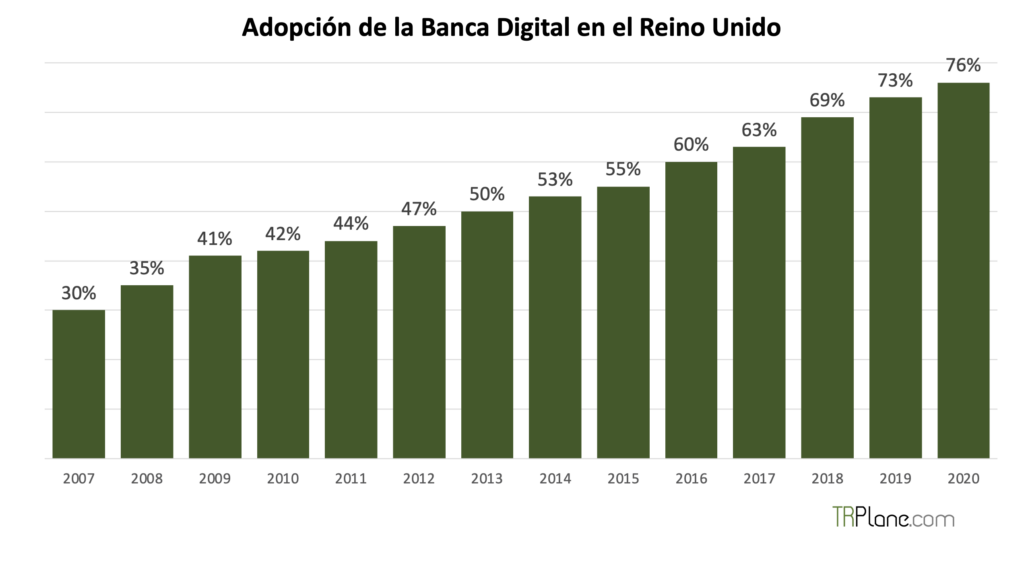

En 2009, il y avait 240.000 XNUMX agences bancaires en Europe. À cette époque, les clients comptaient encore beaucoup sur les visites en succursale et commençaient à utiliser les services bancaires en ligne. Mais les fintechs parient qu'en ligne, en particulier sur mobile, serait le prochain canal de distribution de la banque de détail. C'était prophétique prophétique.

Depuis, l'essor de la banque digitale a eu un impact substantiel sur la baisse du nombre d'agences. Le nombre d'agences bancaires européennes a été réduit à 165.000 3. Et un quart d'entre eux devraient fermer dans les XNUMX prochaines années, selon le cabinet de conseil Kearney.

Juniper Research Il indique que, d'ici 2024, 3.600 milliards de personnes, soit près de 1 adulte sur 2, utiliseront les services bancaires numériques, y compris les canaux de bureau et mobiles. Le Royaume-Uni a connu l'une des adoptions les plus répandues des services bancaires numériques grâce à des changements réglementaires autrement inévitables.

Pendant la pandémie de Covid-19, les fermetures dues aux fusions bancaires et aux fermetures de succursales ont encore accéléré l'adoption de la banque numérique, une aubaine pour de nombreux concurrents. Par exemple, l'utilisation mondiale des applications bancaires et de paiement mobiles a augmenté de 26 % au premier semestre 2020 par rapport à la même période en 2019, selon une enquête menée auprès de Adapter y Apptopia.

Les Fintechs ont grandement profité de la transition vers le numérique, car les banques traditionnelles conservent un modèle commercial centré sur les succursales. Cependant, ces banques ont également développé leurs propres offres numériques, investissant considérablement dans la transformation numérique pour suivre l'évolution de la demande des consommateurs.

Comment les fintechs ont impacté la réglementation

Dans le sillage de la crise financière de 2008, les régulateurs les plus avancés de l'UE ont facilité l'obtention par les fintechs des licences financières nécessaires pour opérer. Par exemple, on peut voir comment les fintechs les plus importantes ont profité de la nouvelle réglementation pour se développer : Atom Bank, tandem, Monzo, Starling Bank, Revolut y N26.

Atom Bank, tandem, Monzo, Starling Bank, tous basés au Royaume-Uni, et N26, basée en Allemagne, a obtenu une licence bancaire complète, dont une prend jusqu'à 2 ans pour être traitée par le régulateur, mais elle élargit les services que ces banques peuvent offrir aux consommateurs. En poursuivant ce processus chronophage, ces nouveaux entrants font le pari que cette reconnaissance par le régulateur renforcerait la confiance des consommateurs et leur permettrait une plus grande flexibilité dans la construction de leurs offres. Il est intéressant de voir comment ce même processus est celui que Paypal a suivi il y a plus de 20 ans aux États-Unis, décrit dans le magnifique livre La guerre PayPal (2004).

La stratégie de RevolutAu Royaume-Uni, en revanche, il s'agissait d'avoir une licence de monnaie électronique, qui peut être obtenue beaucoup plus rapidement, bien que l'éventail des services pouvant être proposés soit plus limité. Cette option a été créée en 2011, dans le cadre de la réglementation britannique sur la monnaie électronique.

Les Fintechs ont également pu se développer au sein de l'UE en profitant du passeport de l'Espace économique européen (EEE). Le passeport permet à une entreprise agréée dans l'un des 1 États membres de l'UE de fournir des produits ou des services financiers dans un autre pays sans avoir besoin d'une autorisation supplémentaire. N26, par exemple, a utilisé le passeport pour étendre son service à plus de 20 pays de la Communauté européenne.

Investissement et principaux investisseurs des nouvelles banques

643 M$

BBVA, Toscafund Asset Management, Anthémis,

Gestion des investissements Woodford

251 M$

e.ventures, Route 66 Ventures, Qatar Investment Authority, House Of Fraser

641 M$

Accel, Y Combinator, Catalyseur général, Thrive Capital, Stripe

906 M$

GS Growth, Fidelity Investments, Qatar Investment Authority, Groupe JTC

916 M$

Index Ventures, Ribbit Capital, Balderton Capital, DST Global

822 M$

Tencent, Insight Partners, Allianz X, Earlybird Venture Capital

Stratégies contre les régulateurs

Atom Bank, tandem y Starling Bank ils avaient une stratégie plus traditionnelle, ils ont donné la priorité à une licence bancaire avant le lancement et ont créé un ensemble de services nécessitant une telle licence, estimant que cela leur donnerait un avantage concurrentiel autour de leur plateforme. Atom Bank, par exemple, a lancé un compte d'épargne et un produit de prêt pour les petites et moyennes entreprises (PME) après approbation réglementaire.

Le principal inconvénient de cette stratégie est de perdre l'impact de l'entrée de l'offre sur un nouveau marché. En raison de la lenteur du processus des régulateurs, Atom Bank a tardé à commercialiser son produit et ne l'a lancé qu'à la mi-2016, 18 mois après son inscription auprès de la Financial Conduct Authority (FCA).

Un autre inconvénient est qu'une révocation peut se produire. Tandem a perdu sa licence bancaire car elle n'a pas pu obtenir de financement. Il a acquis la division bancaire de Harrods à la fin de 2017 afin de restaurer la licence, mais c'était un processus qui a ajouté du coût et du temps.

Monzo y N26 Ils ont pris un juste milieu. Ils souhaitaient attirer des clients sur leur plateforme tout en recherchant des méthodes plus agiles pour régulariser.

Dans le cas d' Monzo, il l'a fait en lançant une carte prépayée au lieu d'un produit de compte courant complet. Les avantages de cette stratégie incluent la mise sur le marché plus rapide des produits, l'obtention des commentaires des clients et la correction des bogues lors des premiers lancements de produits. Mais l'inconvénient est que cela peut compromettre la croissance future.

Monzo il traversait une période de croissance rapide, ajoutant quelque 60.000 2017 utilisateurs par mois lorsqu'il a obtenu sa licence bancaire. En décembre 500, il a cessé d'ajouter de nouveaux clients lors de son lancement initial et a annoncé son intention de transférer ses XNUMX XNUMX clients existants des cartes prépayées vers les propres comptes chèques de Monzo. Jusqu'à ce que je puisse terminer cette tâche et rouvrir le registre, Monzo perdu l'activité de centaines de milliers de clients sur la liste d'attente.

Un autre inconvénient est de devoir compter sur des partenaires commerciaux en attendant la licence. Dans le cas de N26, utilisé le back-end du processeur de paiement Wirecard pour rendre votre interface de paiement opérationnelle. Cela signifiait donner Wirecard une partie de chaque transaction.

Avec une stratégie complètement différente, Revolut a contesté la stratégie de marketing conventionnelle en demandant une licence de monnaie électronique plus facile à acquérir et en ciblant les devises étrangères au lieu des comptes chèques (similaire aux comptes chèques aux États-Unis). Revolut il s'est d'abord concentré sur les voyageurs fréquents, un créneau qu'il croyait mal desservi. Il a créé une application d'échange de devises numériques, qui a permis aux gens d'échanger de l'argent plus fréquemment entre les pays sans avoir besoin de créer plusieurs comptes bancaires.

Revolut a profité du passeport européen pour se développer dans toute l'Europe et s'est associé à d'autres fintechs pour se développer rapidement. Il a pu lancer ce produit sans attendre de courrier, tout en accédant à une liste de clients potentiels pour une éventuelle offre bancaire.

Depuis, Revolut a reçu une carte de passeport européenne par l'intermédiaire de la Banque de Lituanie et en a demandé une autre au Royaume-Uni au premier trimestre 2021. L'entreprise compte désormais 15 millions de clients particuliers et 500.000 XNUMX clients professionnels.

Les fintechs à la croissance la plus rapide (Monzo, Revolut y N26) a rapidement acquis des clients grâce à des stratégies de croissance virale et sans chercher au préalable une licence bancaire. En mai 2021, entre les 3 banques, elles avaient une clientèle combinée de plus de 27 millions d'utilisateurs.

Les 3 autres sociétés, Atom Bank, tandem y Starling Bank, ont attendu de recevoir leurs licences, ce qui a retardé leur croissance jusqu'à 2 ans. Pour cette raison, ces banques ont brûlé plus d'argent en cours de route que leurs homologues non autorisées. À ce jour, ils comptent au total 2.9 millions de clients, soit à peine un dixième de ce que leurs concurrents ont collectivement amassé.

De nouvelles réglementations stimulent les modèles commerciaux des technologies financières

Ces dernières années, les régulateurs de l'UE et du Royaume-Uni ont continué à autoriser activement la croissance de nouvelles banques ou fintechs. Cela inclut des réglementations telles que les normes bancaires ouvertes du Royaume-Uni et la directive européenne sur les services de paiement (PSD2), qui ont été introduites progressivement en janvier 2018.

Les normes bancaires ouvertes exigent que les 9 plus grandes banques de comptes chèques personnels et professionnels du Royaume-Uni mettent en œuvre des normes ouvertes pour l'accès via des interfaces de programmation d'applications (API).

Les normes bancaires ouvertes et PSD2 permettent à des tiers d'accéder en toute sécurité aux données des comptes clients sur demande. Cela signifie qu'il existe une énorme opportunité pour les entreprises fintech comme ces nouvelles banques de se connecter aux banques traditionnelles et de créer de nouveaux services pour les clients.

Nouveaux marchés, produits et partenaires

Ces nouvelles banques ont pour défi d'étendre leurs services de banque de détail, de pénétrer de nouveaux marchés et de cibler leurs plateformes vers les clients non bancarisés.La voie qu'elles choisissent passe par des accords et des collaborations avec des tiers qui complètent leur offre en échange d'un accès à votre clientèle.

Pour Revolut y N26Le partenariat avec d'autres entreprises fintech pour ajouter de nouveaux services les a aidés à réduire leurs coûts et à commencer à atteindre le seuil de rentabilité.

Derrière eux, d'autres nouvelles banques poussent leurs accords avec des tiers, en particulier dans le sillage des normes bancaires ouvertes britanniques et de l'UE PSD2. Starling Bank Il a rapidement capitalisé sur ces normes, mettant sur le marché des API bancaires en 2018 et poursuivant des intégrations avec 25 startups fintech.

Tirelire, par exemple, a été l'une des premières associations de Starling Bank. Tirelire est une startup de gestion de patrimoine numérique qui effectue des investissements fractionnés pour les clients qui se matérialisent à chaque achat avec d'autres clients qui effectuent également des achats. Tirelire profité de l'API Starling Bank pour améliorer le temps d'allocation des investissements d'une fois par semaine au temps réel.

Cependant, l'inconvénient de cette approche est qu'elle est facile à reproduire avec d'autres concurrents. Par exemple, Tirelire était également associé à Monzo et avait un partenariat existant avec Revolut. D'autres fintechs sont également susceptibles d'augmenter leurs offres pour obtenir une acquisition de clients moins chère, accélérer la mise sur le marché avec de nouveaux services et contenir les coûts d'infrastructure initiaux.

Les nouvelles banques peuvent également chercher à s'associer à des banques traditionnelles pour tirer parti des nouvelles exigences bancaires ouvertes, accélérer les vitesses du réseau et assurer la sécurité des informations. Par exemple, le plus petit tandem y Atom Bankils peuvent chercher à bénéficier de transactions institutionnelles plus importantes lorsqu'ils lancent de nouvelles catégories de produits telles que les cartes de crédit et les prêts hypothécaires alternatifs.

Étant donné que ces accords génèrent dans de nombreux cas une réduction des marges et créent un risque avec la concurrence, certaines fintechs chercheront à augmenter les produits en interne par le biais d'acquisitions. tandem, par exemple, acheté Allium, un prêteur aidant les consommateurs à apporter de l'énergie verte dans les maisons, en août 2020.

Pendant ce temps, d'autres visent à lancer leurs propres produits exclusifs pour élargir la gamme de services qu'ils offrent. Revolut, par exemple, a déjà créé une branche d'investissement (Revolut Wealth) autorisée à soutenir les pensions, les fonds négociés en bourse (ETF) et les hypothèques, tout en lançant également des opérations sur actions sans commission pour compléter son offre de crypto-monnaie.

Lorsque la licence est approuvée Revolut Au Royaume-Uni, le défi pour ses concurrents traditionnels et les fintechs sera axé sur les nouveaux produits et marchés prioritaires dans l'entreprise. L'approche conventionnelle consisterait à lancer un produit de compte courant entièrement sous licence au Royaume-Uni, mais Revolut Vous pouvez d'abord rechercher des opportunités de croissance dans d'autres secteurs.

Opportunités par orientation démographique

Certaines fintechs ciblent des produits ciblant des communautés et des données démographiques socio-économiques très spécifiques pour se différencier sur un marché de plus en plus encombré.

Aux États-Unis, par exemple, des entreprises comme Premier boulevard, Greenwood y Fromage se concentrer sur les communautés minoritaires mal desservies, tandis que Lumière du jour se concentre sur la communauté LGBTQ+. Courrier y l'argent unifié développent des produits de banque privée pour les particuliers fortunés, tandis que capway y UN ils ciblent les sous-bancarisés. TomoCredit a lancé une carte de crédit en mars 2021 qui n'est pas basée sur le ratio de crédit FICO (critères américains), mais utilise les flux de trésorerie pour calculer la solvabilité d'un client, le flux de données d'utilisation pour déterminer la solvabilité d'un consommateur. Avec ce produit, TomoCredit cible les jeunes qui n'ont peut-être pas d'antécédents de crédit.

La même diversification est en cours au Brésil, qui s'est avéré être un terrain idéal pour de nouvelles banques. Par exemple, Banque Elas répond aux besoins des femmes d'affaires, Banque de la fierté s'adresse à la communauté LGBTQ+ et vif Le secteur du transport partagé dessert les indépendants et les travailleurs indépendants.

Cette approche de marché de plus en plus granulaire introduit une couche supplémentaire de compétitivité et de pression sur la banque traditionnelle afin de définir une proposition de valeur différentielle.

Opportunités dans les solutions financières Financement intégré

La finance intégrée, la pratique des sociétés non financières offrant des services financiers dédiés, tels que des prêts, à leurs clients, est également en hausse. Ces derniers mois, des entreprises aussi variées que la chaîne de pharmacies Walgreens, le prestataire de services fiscaux Bloc HR ou plateforme e-commerce Shopify ont annoncé leur intention de lancer des comptes bancaires pour les clients.

Pour les entreprises non financières, fournir des services financiers sélectionnés à leurs clients nécessite de disposer d'une infrastructure fintech, qui prend du temps et coûte cher à construire. Étant donné que les nouvelles banques disposent déjà de cette infrastructure et de l'expérience pour mettre en œuvre ces services, tout le monde, y compris les clients, se trouve dans une position avantageuse lors de l'intégration des services financiers.

{kind=link}