Lorsque Nvidia a annoncé des bénéfices surprenants avec une croissance à trois chiffres d'une année sur l'autre, il était facile de se laisser emporter par l'enthousiasme. La société a levé 13.500 milliards de dollars au cours du trimestre, soit une hausse de 101 % par rapport à l'année dernière et bien au-dessus de ses prévisions de 11.000 milliards de dollars. C’est certainement quelque chose qui suscite de l’enthousiasme.

Nvidia a l'avantage d'être une entreprise au bon endroit au bon moment, où ses puces GPU sont très demandées pour exécuter de grands modèles de langage et d'autres tâches basées sur l'IA. Cela a alimenté la croissance surprenante de Nvidia au dernier trimestre. Il convient de noter que l’entreprise a jeté il y a quelque temps les bases de son succès actuel.

« Les revenus de l'informatique des centres de données ont presque triplé d'une année sur l'autre, principalement en raison de l'accélération de la demande cloud de la part des fournisseurs de services cloud et des grandes sociétés Internet grand public pour notre plateforme HGX, le moteur des modèles génératifs et des grands modèles de langage », Colette Kress, vice-présidente exécutive de Nvidia et directeur financier, a déclaré dans le publier le rapport sur les revenus avec les analystes.

Ce type de croissance n’est pas sans rappeler l’époque grisante des actions cloud, dont certaines ont grimpé en flèche pendant le confinement pandémique alors que les entreprises accéléraient l’utilisation du SaaS pour garder leurs travailleurs connectés. Zoom, en particulier, a décollé avec cinq trimestres de croissance absolument étonnante au cours de cette période.

La pandémie a alimenté la croissance de Zoom.

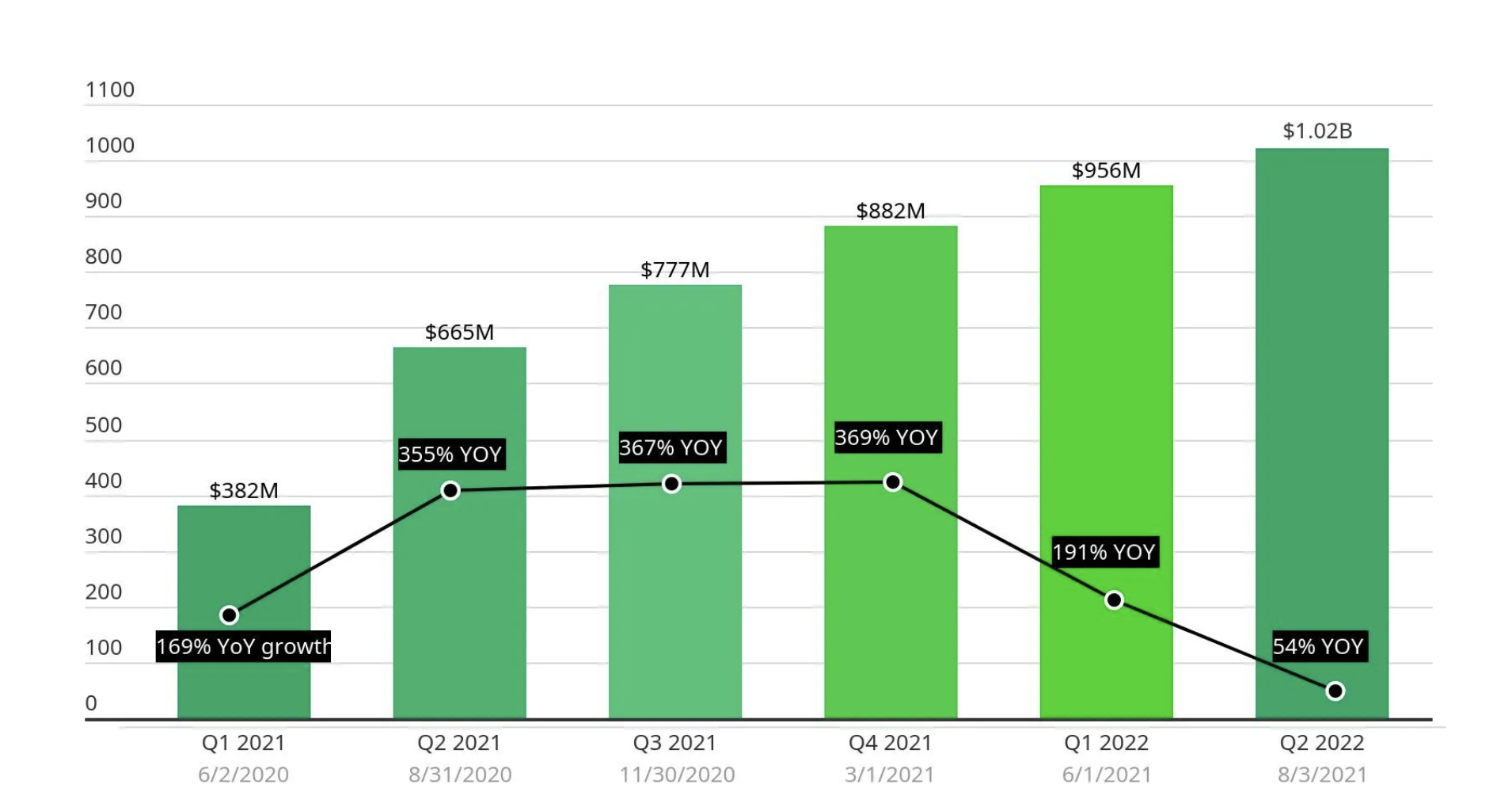

Aujourd'hui, alors que la croissance à deux chiffres n'existe plus dans le rapport le plus récent La société Zoom a déclaré plus tôt ce mois-ci un chiffre d'affaires de 1.138 milliard de dollars, en hausse de 3,6 % par rapport à l'année dernière. Cela fait suite à cinq trimestres consécutifs de croissance à un chiffre, les trois derniers à un chiffre dans le bas.

Zoom pourrait-il être un avertissement pour une entreprise comme Nvidia surfant sur la vague de l’IA générative ? Et peut-être plus important encore : cela entraînera-t-il des attentes déraisonnables des investisseurs quant aux performances futures, comme cela s’est produit avec Zoom ?

La demande en centres de données ne mène nulle part

Il est intéressant de noter que le principal domaine de croissance de Nvidia est le centre de données, et qu'ils continuent de se développer à un rythme rapide et prévoient d'ajouter plus de 300 nouveaux centres de données dans les années à venir. selon une étude de synergie de 2022.

« L'avenir s'annonce prometteur pour les opérateurs hyperscale, avec une croissance annuelle à deux chiffres du chiffre d'affaires total soutenue en grande partie par les revenus du cloud qui augmenteront de l'ordre de 20 à 30 % par an. Cela entraînera à son tour une forte croissance des dépenses en capital en général et des dépenses en centres de données en particulier », a déclaré John Dinsdale, analyste en chef chez Synergy Research Group, dans un communiqué sur le rapport susmentionné.

Au moins un pourcentage de ces dépenses sera presque certainement consacré aux ressources nécessaires à l'exécution des charges de travail d'IA, et Nvidia devrait en bénéficier, a déclaré mercredi le PDG Jensen Huang aux analystes. En fait, il estime que la croissance expansive de son entreprise est bien plus que temporaire.

« Les centres de données représentent environ 1 XNUMX milliards de dollars de coûts d’investissement annuels, ou, en d’autres termes, un quart de mille milliards de dollars. « Nous voyons des centres de données du monde entier consacrer ces dépenses en capital aux deux plus grandes tendances informatiques actuelles : l'informatique accélérée et l'IA générative », a déclaré Huang. « Et c'est pourquoi je pense que ce n'est pas une affaire à court terme. « Il s’agit d’une transition industrielle à long terme et nous constatons que ces deux changements de plateforme se produisent en même temps. »

S'il a raison, l'entreprise peut peut-être maintenir son niveau de croissance, mais l'histoire suggère que ce qui augmente finira par diminuer.

Gravité des affaires

Si Zoom est une indication, certaines entreprises qui connaissent une croissance rapide pour une raison ou une autre sont en mesure de conserver ces revenus à l’avenir. S'il est certainement moins excitant pour les investisseurs que le taux de croissance de Zoom se soit considérablement modéré au cours des derniers trimestres, il est également vrai que Zoom a continué de croître. Cela signifie qu’il a conservé toute son échelle précédente et plus encore.

Mais un logiciel n’est pas du matériel. Zoom est un bon exemple historique du fait qu’une croissance rapide se transforme souvent plus tard en une croissance plus lente, mais les entreprises de matériel informatique ont plus de mal que leurs cousins numériques. Dans le cas de Zoom, il semble avoir constaté une augmentation de la demande plutôt qu'un changement à long terme de ses taux de croissance.

Comment Zoom a-t-il réussi à poursuivre sa croissance après une période d’acquisition excessive de clients ? Un élément clé des logiciels dans le contexte commercial moderne est que les clients existants ont tendance à dépenser davantage au fil du temps. Cette croissance native, appelée rétention nette par les experts SaaS, permet de garantir que les éditeurs de logiciels voient rarement leurs revenus diminuer. Bien sûr, la croissance peut ralentir à mesure qu’il devient plus difficile d’obtenir de nouveaux comptes et que les ventes incitatives deviennent plus difficiles, mais il est rare qu’un élément de chiffre d’affaires chute réellement pour les éditeurs de logiciels aujourd’hui.

L'histoire de Nvidia montre à quel point les choses sont différentes pour les fabricants de matériel informatique. Par exemple, au premier trimestre 2023, l'entreprise a enregistré un chiffre d'affaires de 7.190 milliards de dollars, un chiffre inférieur de 13 % à son résultat de l'année précédente. Puis Nvidia a complètement écrasé le deuxième trimestre.

Ainsi, lorsque l’on considère le ralentissement de la croissance des logiciels (les chiffres de rétention nette en baisse, mais toujours impressionnants de Snowflake, par exemple), l’analogie ne s’étend que jusqu’à présent au monde de la fabrication et de la vente de puces. En d’autres termes, nous ne pouvons pas nous attendre à ce que Nvidia suive une trajectoire similaire à celle de Zoom.

Mais si les revenus du matériel sont plus chaotiques que ceux des logiciels, comment Nvidia peut-il capitaliser sur l’augmentation actuelle de la demande et des bénéfices, en s’assurant de profiter du moment du mieux qu’il peut ? C’est très simple : vous pouvez investir l’énorme montant dont vous disposez aujourd’hui dans les revenus futurs et la satisfaction des actionnaires. Les deux devraient vous aider à défendre votre valorisation à l’avenir, et les deux lignes sont sur la bonne voie.

Concernant la R&D, Nvidia a dépensé 2.040 milliards de dollars au deuxième trimestre en recherche et développement. Cela représente une hausse par rapport aux 1.820 milliards de dollars du même trimestre un an plus tôt. Jusqu'à présent en 2023, l'entreprise a dépensé 3.920 milliards de dollars en R&D, contre 3.440 milliards de dollars au premier semestre de l'année dernière. Il s’agit d’un investissement important dans la compétitivité du produit à court terme et dans sa promotion à long terme ; Nvidia utilise ses bénéfices pour aider à construire des puces plus nombreuses, meilleures et plus rapides.

Le deuxième domaine dans lequel Nvidia pourrait investir son boom actuel de la demande est de donner plus de valeur à ses actions individuellement. Pour ce faire, elle rachète son propre capital. Bien sûr, Nvidia achète aujourd’hui à un prix assez élevé, mais cela ne semble pas le ralentir. Comme l’a écrit la société dans sa dernière lettre de résultats aux actionnaires :

Durante el segundo trimestre del año fiscal 2024, NVIDIA devolvió 3.380 millones de dólares a los accionistas en forma de 7,5 millones de acciones recompradas por 3.280 millones de dólares y dividendos en efectivo. Al final del segundo trimestre, a la empresa le quedaban 3.950 millones de dólares bajo su autorización de recompra de acciones. El 21 de agosto de 2023, el comité de dirección aprobó $25.000 millones adicionales en recompra de acciones, sin vencimiento. NVIDIA planea continuar con la recompra de acciones este año fiscal.Ces 25.000 milliards de dollars représentent une somme énorme pour n’importe quelle entreprise. Et en approuvant ce niveau de dépenses, Nvidia s’efforce de garantir que les bénéfices futurs soient répartis sur un nombre réduit d’actions, augmentant ainsi la rentabilité par action et donc la valeur.

Bien qu'il y ait eu des problèmes de chaîne d'approvisionnement pour les fabricants de puces en particulier ces dernières années, la société insiste sur le fait qu'elle pourra répondre à la demande au cours des prochains trimestres. "En ce qui concerne notre approvisionnement, oui, nous prévoyons de continuer à augmenter notre approvisionnement au cours du prochain trimestre ainsi qu'au cours du prochain exercice", a déclaré Kress aux analystes.

Nvidia ne peut pas faire grand-chose pour contrôler l’économie, ni même influencer pleinement la demande du marché pour ses puces. L'entreprise a montré qu'en fabriquant des puces comme la H100, elle pouvait stimuler la demande, mais personne ne considère que Nvidia contrôle totalement le destin de son marché. Mais vous pouvez investir dans votre avenir et dans vos actionnaires. Et il le fait.

Vous devez faire attention aux dépenses de R&D de Nvidia pour le reste de 2023 et à leur évolution par rapport à leurs niveaux du deuxième trimestre. Si l’on constate que le chiffre augmente encore plus, cela prouvera que l’entreprise n’est pas à l’aise avec les résultats.

{kind=link}