Es spielt keine Rolle, wie sehr die Benutzer Ihr Produkt lieben; Jeder Gründer weiß: Wenn das Geld ausgeht, ist es vorbei. In einem angespannten Finanzierungsumfeld kommt dies immer häufiger vor.

Der Handel in unvorhersehbaren Märkten war es, was die Kunst des Treasury-Managements lehrte. Es kann eine Lebensader und ein Sicherheitsnetz sein, was manchmal entscheidend für einen sein kann Startup während seiner Wachstumsmomente entscheidender.

Vereinfacht ausgedrückt ist Treasury Management die Aufgabe, das Kapital eines Startups zu verwalten und die Cashflows zu orchestrieren. Im Mittelpunkt der Strategie steht ein dreifaches Ziel: Bargeld sichern, Liquidität optimieren und solide Wege finden, um ungenutztes Bargeld zu nutzen.

Es geht auch darum, Prognosen zu erstellen, die Liquidität zu visualisieren, die heute für den täglichen Betrieb benötigt wird, und sie auf morgen zu projizieren.

Große Unternehmen verfügen über den Luxus engagierter Treasury-Teams. Startups, die von der Mission angetrieben werden zu wachsen, befinden sich oft in einer schwierigen Situation. Sie können nicht die gleiche Menge an Zeit und Ressourcen aufwenden, was zu einem willkürlichen Ansatz bei der Treasury-Verwaltung führen kann.

Durch dieses Durcheinander kann hart verdientes Kapital unbeabsichtigt einer Vielzahl von Risiken ausgesetzt werden. Eines davon ist die zersetzende Kraft der Inflation, insbesondere wenn das Bargeld auf Konten mit kaum laufenden Zinssätzen stagniert und nicht diversifiziert bleibt.

So berechnen Sie Ihren Cash-Bestand: die Grundlage für ein effektives Treasury-Management

Bevor Sie sich mit den Optionen für die Verwaltung des Bargelds Ihres Unternehmens befassen, müssen Sie zunächst feststellen, was tatsächlich als „liquides Bargeld“ für die Führung Ihres Unternehmens gilt. Dies ist das Bargeld, das einem Unternehmen zur sofortigen Verwendung zur Verfügung steht, sei es zur Verwaltung der Gehaltsabrechnung, zur Deckung der Betriebskosten, für Investitionen oder zur Deckung unerwarteter Ausgaben.

Im Mittelpunkt meiner Startup-Strategie steht ein dreifaches Ziel: Bargeld sichern, Liquidität optimieren und solide Wege finden, um ungenutztes Geld zu nutzen.

Die Berechnung des Bargeldbestands, den Sie zur Verfügung haben, mag offensichtlich erscheinen, ist aber oft nicht so einfach wie der Betrag auf Ihrem Bankkonto. Beispielsweise bedeutet die Tatsache, dass Sie ein Einkommen erzielt haben, nicht, dass Sie tatsächlich über dieses Geld verfügen. Forderungen aus Lieferungen und Leistungen (Geld, das Kunden schulden) sind erst dann liquide Mittel, wenn sie tatsächlich beglichen werden.

Ein häufiger Fehler, den Startups machen, besteht darin, alle erzielten Einnahmen mit den Ausgaben zu verrechnen. Aber die Zeit zählt und das Geld, das Sie nicht erhalten haben, ist kein liquides Bargeld. Es kann vorkommen, dass einige Kunden zu spät zahlen und andere am Ende gar nichts zahlen. Dies muss bei der Berechnung der liquiden Mittel berücksichtigt werden.

Eine gute Treasury-Funktion ist in der Lage, sowohl die Salden als auch die Cashflows aller Finanzkonten eines Unternehmens regelmäßig und mit einem hohen Maß an Genauigkeit zu überwachen. Von dort aus ist es möglich, einen genauen Überblick über wichtige Finanzkennzahlen wie Auslastungsrate und -trend, Ausstiegs- oder Null-Cash-Datum, Vermögensverteilung über mehrere Konten sowie wichtige Umsatz- und Kostentreiber zu erhalten. Mehr Kontext ermöglicht bessere Entscheidungen.

Aber Bargeld und Liquidität zu verstehen ist eine Sache. Wie fange ich an, damit umzugehen?

Wie sollten Startups ungenutztes Geld verwalten?

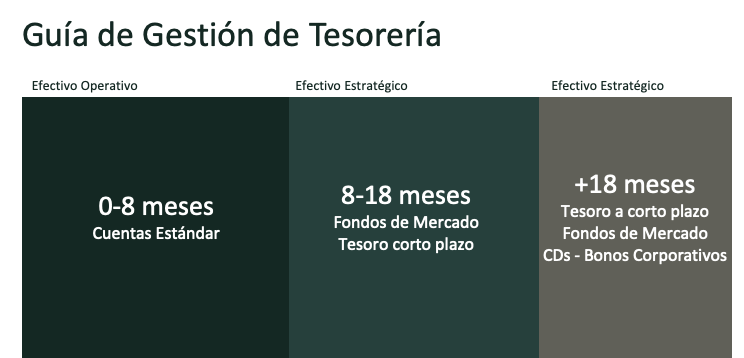

Der Schlüssel zur Entwicklung einer erfolgreichen Treasury-Management-Strategie liegt darin, den Unterschied zwischen strategischem Bargeld und operativem Bargeld zu verstehen und eine Definition zu entwickeln, die im Kontext des Unternehmens gut funktioniert.

Unter Betriebsmittel versteht man alles, was Ihr Unternehmen für den Betrieb in den nächsten sechs bis acht Monaten benötigt. Dazu gehören Gehälter, Miete, Marketingkosten usw.

Strategisches Bargeld hingegen ist Bargeld, das Ihr Unternehmen über einen längeren Zeitraum nicht benötigt. Dies kann für zukünftige Investitionen, Akquisitionen, die Entwicklung neuer Produkte und andere längerfristige Initiativen reserviert werden.

Wenn Sie eine Vorstellung von Ihrem voraussichtlichen Bargeldbedarf haben, können Sie leichter entscheiden, wo Sie es anlegen sollen. Ein Teil des Betriebsmittels kann auf einem Konto gehalten werden, von dem es bei Bedarf abgehoben werden kann; Somit ist immer ausreichend Geld für kurzfristige Zahlungen vorhanden. Strategisches Bargeld hingegen kann strategisch in festverzinsliche Instrumente investiert werden, um höhere Renditen zu erzielen.

Denn für kurzfristige Zahlungen haben Sie immer genug Geld zur Hand. Strategisches Bargeld hingegen kann strategisch in festverzinsliche Instrumente investiert werden, um höhere Renditen zu erzielen.

Verwalten Sie das Betriebskapital

Oftmals verwalten Startups ihr Bargeld, indem sie es einfach auf ein Giro- oder Sparkonto eines Unternehmens einzahlen. Wenn das Unternehmen wächst, kann es sinnvoll sein, mehrere Girokonten für unterschiedliche Zwecke zu eröffnen. Für den laufenden Betrieb, etwa Betriebskosten und Gehälter, sind Girokonten am sinnvollsten.

Bei der Wahl des richtigen Ortes für die Aufbewahrung Ihres Bargeldes sollten Sie jedoch einige Dinge beachten:

- Es können monatliche Wartungsgebühren, Transaktionsgebühren oder Gebühren für Geldautomaten außerhalb des Netzwerks anfallen.

- Für jeden Kontoauszugszyklus kann eine Mindesteinzahlungspflicht oder ein Mindestguthaben gelten.

- Einige Konten begrenzen die Anzahl der Transaktionen, Abhebungen oder Einzahlungen, die Sie in einem bestimmten Zyklus vornehmen können, oder begrenzen die Beträge, was frustrierend sein kann.

- Im Vergleich zu risikoarmen Anlageoptionen wie Staatsanleihen bieten nicht viele Handelskonten attraktive Renditen. Einige Banken, die dies tun, führen möglicherweise eine kurzfristige Werbeaktion durch, um neue Kunden zu gewinnen, oder sind aufgrund der Art des Bankgeschäftsmodells möglicherweise nicht in der Lage, diese höheren Renditen über längere Zeiträume aufrechtzuerhalten.

Der durchschnittliche Girokontozinssatz in den Vereinigten Staaten blieb bei a vernachlässigbar 0,03 % im Jahr 2021. Bis Juli 2023 war er selbst nach einem aggressiven Jahr mit Zinserhöhungen durch die Federal Reserve nur auf 0,07 % gestiegen. Da die Inflation jedoch Rekordhöhen erreicht, bleibt das Geld auf einem Girokonto im Wesentlichen ungenutzt und wird nach und nach von der Inflation aufgezehrt.

Schließlich ist es angesichts der jüngsten Krisen wie denen in den Vereinigten Staaten von SVB, First Republic und anderen auf Startups ausgerichteten Banken in allen Ländern von entscheidender Bedeutung, Wege zum Schutz von Bargeld zu finden. Startups müssen ihre Anstrengungen zum Schutz ihres Bargelds mehr denn je verdoppeln, insbesondere wenn es sich um eine kleine oder mittlere Bank handelt. Die FDIC-Versicherung bietet im Falle einer Bankinsolvenz einen Bargeldschutz von bis zu 250,000 US-Dollar. Es gibt jedoch auch andere Optionen, die Unternehmen mehr als den Standard-FDIC-Schutz bieten und zur Diversifizierung des Versicherungsschutzes beitragen können.

Aus diesen und weiteren Gründen sollten Startups die Eröffnung von Giro- oder Sparkonten bei einer „too big to fail“-Institutionsbank mit langfristiger Erfolgsbilanz und starker Kapitalausstattung in Betracht ziehen, diese Konten jedoch nur zur Aufrechterhaltung ihrer Betriebsmittel nutzen.

Verwalten Sie strategisches Bargeld

Unternehmensschatzmeister verlassen sich seit Jahrzehnten auf festverzinsliche Strategien für ihre Barreserven. Einige beliebte Anlageoptionen sind:

- Schatzwechsel, Schuldscheine und Anleihen: Staatsanleihen sind staatlich abgesichert und gelten historisch gesehen als eine der risikoärmsten Anlagemöglichkeiten.

- Geldmarktkapital: Dabei handelt es sich um Investmentfonds, die in Wertpapiere mit sehr kurzer Laufzeit und geringerem Risiko investieren, von staatlich besicherten Wertpapieren und Obligationen bis hin zu Unternehmens-Repos und Commercial Paper.

- Einlagenzertifikate (CDs): Diese Bankeinlagenkonten haben eine feste Laufzeit und bieten im Allgemeinen höhere Zinssätze als normale Sparkonten.

- Unternehmensanleihen: Bei Unternehmensanleihen mit Investment-Grade-Rating handelt es sich um Kredite, die Anleger an finanziell stabile öffentliche Unternehmen vergeben und deren Rückzahlung mit Zinsen erwartet wird.

Diese vier Optionen haben jeweils unterschiedliche Vorteile und Risiken. Einige Aspekte von jedem von ihnen werden im Folgenden beschrieben.

Die Anleihen von Schatz Es handelt sich um liquide, konservative, kurzfristige Anlagen, die durch das volle Vertrauen und die Kreditwürdigkeit der Regierung gestützt werden. Es gibt sie in verschiedenen Formen, mit Laufzeiten von Monaten bis zu mehreren Jahren (Schatzanweisungen) oder Jahrzehnten (Schatzanleihen). Da diese von der Regierung garantiert werden, bergen sie praktisch kein Ausfallrisiko (es sei denn, die Regierung zahlungsunfähig) und werden im Volksmund als „risikofreie Vermögenswerte“ bezeichnet. Darüber hinaus ist der Treasury-Markt sehr liquide und Positionen können leicht gekauft und verkauft werden, wenn das Geld vor Fälligkeit der Rechnung benötigt wird.

Die Marktfonds Währungsfonds sind Investmentfonds, die in risikoarme, hochliquide Instrumente wie Staatsanleihen, Staatsanleihen, Commercial Paper und CDs investieren. Sie haben eine kurze durchschnittliche Laufzeit und sind daher risikoarm. Es kann auch zu gewissen Schwankungen bei der Rendite kommen, wobei die Rendite in Zeiten niedriger Zinsen minimal ist. Ihre hohe Liquidität und ihr geringes Risiko machen sie jedoch zu einer beliebten Wahl als Teil einer vielfältigen Treasury-Management-Strategie, insbesondere bei institutionellen Fonds mit niedrigen Gebühren (Kostenquote), die darauf abzielen, den Aktienkurs über den gesamten Moment hinweg konstant zu halten.

Die Einlagenzertifikate (CDs) sind von Banken angebotene Festgeldanlagen, die es Ihnen ermöglichen, Ihr Geld zu einem festen Zinssatz für einen festgelegten Zeitraum anzulegen. Sie sind durch Aufsichtsbehörden versichert, was sie sehr sicher macht. CDs sperren das Geld für die vereinbarte Laufzeit, sodass eine Auszahlung vor dem Fälligkeitsdatum möglicherweise nicht möglich ist oder mit einer Strafe verbunden ist. Sie eignen sich daher am besten für Bargeld, das nicht so schnell benötigt wird.

Die Unternehmensanleihen mit einem geringeren Ausfallrisiko werden als „Investment Grade“ bezeichnet, da sie für die meisten Anleger, darunter auch große Institutionen wie Pensionsfonds und Versicherungsgesellschaften, als sicher genug gelten.

Unternehmensanleihen versprechen in der Regel höhere Renditen als Staatsanleihen und zahlen zudem regelmäßige Zinsen. Dies kann für Start-ups, die auf der Suche nach einem regelmäßigen Geldzufluss sind, großartig sein. Bei dieser Art von Anlage besteht jedoch möglicherweise eine höhere Ausfallwahrscheinlichkeit und sie sind möglicherweise weniger liquide als Schatzwechsel. Auch der Preis schwankt stärker, wenn sich die Zinssätze ändern. Diese Risiken können durch eine Diversifizierung des Gesamtvermögens sowie durch den Einsatz von Rentenfonds verringert werden, die in Dutzende oder Hunderte von Anleihen statt nur in einige wenige investieren. Mit der richtigen Vermögensmischung können Unternehmen eine Mischung aus kurz- und mittelfristigen Anleihen sowie Unternehmens-, Staats- und Kommunalanleihen halten.

Rechtzeitige Strategien zur Aufrechterhaltung liquider Mittel

Treasury-Termine sind eine Möglichkeit, die Fälligkeitstermine von Schatzwechseln, Anleihen oder CDs zu verschieben, um sicherzustellen, dass einige strategische Barmittel bei Bedarf entsprechend den wichtigsten Meilensteinen des Unternehmens fällig werden. Normalerweise möchten Sie eine Mischung aus Laufzeiten mit unterschiedlichen Zeitskalen haben. Gut geplante Treasury-Fälligkeiten können Startups dabei helfen, nicht von steigenden Zinssätzen überrascht zu werden, die zu einem Rückgang der Anleihepreise führen können.

Vereinfachen Sie die Treasury-Verwaltung

Es kann schwierig sein, den Überblick über Schwankungen der Zinssätze und Cashflows zu behalten. Die Automatisierung von Treasury-Optionen kann die Transparenz und Kontrolle erhöhen, gleichzeitig Risiken reduzieren und Zeit sparen. Zu den allgemeinen Dienstleistungen gehören:

- Sichtbarkeit und Cash-Prognose.

- Schnelle elektronische Überweisungen zwischen verschiedenen Konten.

- Liquiditäts- und Anlagemanagement.

- Detaillierte Informationen zu Finanzdaten.

Technologieplattformen können kleineren Unternehmen die Leistung einer gesamten Treasury-Management-Abteilung auf einer einzigen Plattform zu geringen Kosten bieten, verglichen mit der Einstellung eines gesamten Treasury-Teams. Da für ein Startup jede Münze zählt, lohnt es sich, bei der Bewertung des ROI solcher Plattformen mehrere Aspekte zu berücksichtigen.

Wägen Sie die Risiken ab

Alle Investitionen auf dem Markt bergen ein gewisses Risiko. Durch die Auswahl risikoarmer festverzinslicher Instrumente und deren Kombination zu hochliquiden Strategien über einen kurzfristigen Zeithorizont (in der Regel einen Monat bis drei Jahre) können Startups jedoch auf die Renditen zugreifen, die sie verdienen, und gleichzeitig die Sicherheit maximieren.

Möglicherweise sind Optionen mit höherer Leistung verfügbar. Doch oft lohnt es sich für Startups nicht, risikoreiche Optionen mit Potenzial für hohe Renditen zu verfolgen, vor allem weil sie unter schwierigen Marktbedingungen, die tendenziell unvorhersehbar sind, schlecht abschneiden können. Hochverzinsliche Kryptokonten beispielsweise sind nicht attraktiv, da sie oft ungesichert sind und einer hohen Preisvolatilität unterliegen.

Ein weiterer großer Risikofaktor ist die Stärke und Stabilität der Institution, bei der Ihre Vermögenswerte aufbewahrt werden. In diesem Fall kann es von Vorteil sein, mit registrierten Anlageberatern zusammenzuarbeiten, die strengen regulatorischen Sicherheitsvorkehrungen unterliegen und einer Aufsicht unterliegen.

Auf diese Weise behalten Startups jederzeit die Rechte und den Zugriff auf ihre Vermögenswerte und vertrauen sie einer großen institutionellen Depotbank an, die sich in einer hervorragenden finanziellen Verfassung befindet.

Auch Depotkonten, bei denen es sich um Maklerkonten handelt, unterliegen einem höheren Versicherungsschutz.

Für jeden Fall eine Lösung

Einer der Vorteile einer Treasury-Management-Plattform ist der hohe Grad an Individualisierung. Was für ein Unternehmen in der Pre-Seed-Phase funktioniert, wird für ein Unternehmen in der Wachstumsphase mit Hunderten von Millionen auf der Bank nicht funktionieren. Sie müssen einen individuellen Plan entwickeln, der sich an Ihre finanzielle Situation anpasst und Ihre eigenen Anlagebeschränkungen, Reserven im Vorstand und Liquiditätsprognosen berücksichtigt.

Zusammenfassend sind Ihre obersten Prioritäten für Ihr Geld als Gründer:

- Kapital bewahren.

- Liquidität aufrechterhalten.

- Erwirtschaften Sie eine signifikante Rendite.

Der Wechsel zu einem Treasury-Management-System kann dabei helfen, Ihr ungenutztes Bargeld in einen strategischen Vermögenswert umzuwandeln.

{kind=link}