Não importa o quanto os usuários amem o seu produto; Todo fundador sabe que se ficar sem fundos, acabou. Num ambiente de financiamento restrito, isto acontece cada vez com mais frequência.

Negociar em mercados imprevisíveis foi o que ensinou a arte da gestão de tesouraria. Pode ser uma tábua de salvação e uma rede de segurança, que por vezes pode ser decisiva para uma startup durante seus momentos de crescimento mais crucial.

Simplificando, a gestão de tesouraria é a tarefa de administrar o capital de uma startup e orquestrar os fluxos de caixa. No centro da estratégia está um triplo objectivo: salvaguardar o dinheiro, optimizar a liquidez e encontrar caminhos sólidos para colocar o dinheiro ocioso em funcionamento.

Trata-se também de fazer previsões, visualizar o dinheiro necessário para impulsionar as operações diárias hoje e projetá-lo para amanhã.

As grandes corporações podem se dar ao luxo de contar com equipes de tesouraria dedicadas. Para as startups, movidas pela missão de crescer, muitas vezes elas se encontram em uma situação difícil. Não é possível dedicar a mesma quantidade de tempo e recursos, o que pode levar a uma abordagem aleatória à gestão de tesouraria.

Esta confusão pode expor inadvertidamente o capital arduamente ganho a uma miríade de riscos, sendo um deles o poder corrosivo da inflação, especialmente quando o dinheiro permanece estagnado e pouco diversificado em contas com taxas de juro quase inaláveis.

Como calcular sua posição de caixa: a base para uma gestão de tesouraria eficaz

Antes de se aprofundar nas opções de gerenciamento do caixa da sua empresa, primeiro você precisa determinar o que realmente conta como “caixa líquido” para administrar o seu negócio. É o caixa que uma empresa tem disponível para uso imediato, seja para administrar a folha de pagamento, cobrir custos operacionais, fazer investimentos ou fazer face a despesas inesperadas.

No centro da minha estratégia de startup está um triplo objetivo: salvaguardar o caixa, otimizar a liquidez e encontrar maneiras sólidas de colocar o dinheiro ocioso para trabalhar.

Calcular quanto dinheiro você tem em mãos pode parecer óbvio, mas muitas vezes não é tão simples quanto quanto está em suas contas bancárias. Por exemplo, o fato de você ter obtido rendimentos não significa que você realmente tenha esse dinheiro disponível. As contas a receber (dinheiro devido pelos clientes) não são caixa líquido até que sejam efetivamente pagas.

Um erro comum que as startups cometem é contabilizar todas as receitas obtidas em relação às despesas. Mas o tempo é importante e o dinheiro que você não recebeu não é dinheiro líquido. Pode acontecer que alguns clientes paguem com atraso e outros acabem por não pagar nada. Isso deve ser levado em consideração ao calcular o caixa líquido.

Uma boa função de tesouraria é capaz de observar periodicamente os saldos e fluxos de caixa de todas as contas financeiras de uma empresa com alto grau de precisão. A partir daí, é possível obter uma visão precisa das principais métricas financeiras, como taxa e tendência de utilização, data de saída ou zero, alocação de ativos em diversas contas e principais geradores de receitas e custos. Mais contexto permite melhores decisões.

Mas compreender o caixa e a liquidez é uma coisa. Como começar a gerenciá-lo?

Como as startups devem gerenciar o caixa ocioso?

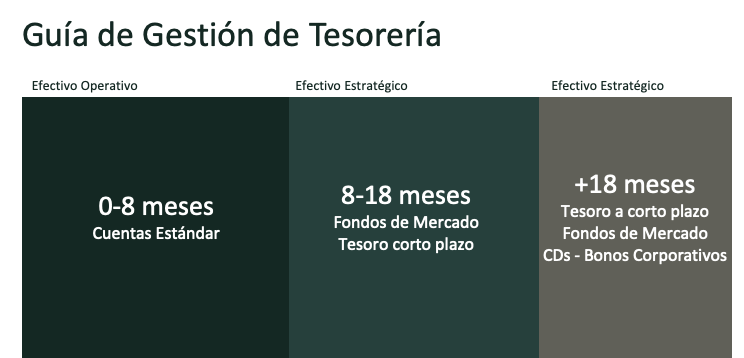

A chave para desenvolver uma estratégia de gestão de tesouraria bem-sucedida é compreender a diferença entre caixa estratégico e caixa operacional e desenvolver uma definição que funcione bem no contexto do negócio.

O caixa operacional pode ser visto como tudo o que o seu negócio precisa para funcionar nos próximos seis a oito meses. Isso inclui salários, aluguel, custos de marketing, etc.

O dinheiro estratégico, por outro lado, é o dinheiro que sua empresa não precisará por um longo período de tempo. Isso pode ser reservado para investimentos futuros, aquisições, desenvolvimento de novos produtos e outras iniciativas de longo prazo.

Ter uma ideia de suas necessidades previstas de dinheiro pode ajudá-lo a determinar onde colocá-lo. Algum dinheiro operacional pode ser mantido em uma conta da qual pode ser sacado quando necessário; Isto significa que sempre haverá dinheiro suficiente disponível para pagamentos de curto prazo. O dinheiro estratégico, por outro lado, pode ser investido estrategicamente em instrumentos de renda fixa para obter retornos mais elevados.

porque você sempre terá o suficiente em mãos para pagamentos de curto prazo. O dinheiro estratégico, por outro lado, pode ser investido estrategicamente em instrumentos de renda fixa para obter retornos mais elevados.

Gerenciar o caixa operacional

Freqüentemente, as startups gerenciam seu dinheiro simplesmente depositando tudo em uma conta corrente ou poupança empresarial. À medida que o negócio cresce, pode fazer sentido abrir várias contas correntes para finalidades diferentes. As contas correntes fazem mais sentido para operações em andamento, como custos operacionais e salários.

No entanto, há algumas coisas que você deve ter em mente ao escolher o local certo para deixar seu dinheiro:

- Pode haver taxas mensais de manutenção, taxas de transação ou taxas de caixas eletrônicos fora da rede.

- Pode haver uma exigência de depósito mínimo ou manutenção de saldo mínimo por ciclo de extrato.

- Algumas contas limitam o número de transações, saques ou depósitos que você pode fazer em um determinado ciclo, ou limitam os valores máximos, o que pode ser frustrante.

- Poucas contas de negociação oferecem retornos atraentes em comparação com opções de investimento de baixo risco, como títulos do tesouro. Alguns bancos que o fazem podem estar a realizar uma promoção de curto prazo para conquistar novos clientes ou podem não ser capazes de sustentar esses retornos mais elevados por longos períodos devido à natureza do modelo de negócio bancário.

A taxa média da balança corrente nos Estados Unidos manteve-se num nível insignificante 0,03% em 2021. Em julho de 2023, mesmo depois de um ano agressivo de aumentos de taxas por parte do Federal Reserve, havia subido apenas para 0,07%. Mas com a inflação em níveis recordes, o dinheiro deixado numa conta corrente fica essencialmente ocioso e é gradualmente consumido pela inflação.

Finalmente, dadas as crises recentes como as do SVB, First Republic e outros bancos focados em startups em todos os países, é vital encontrar formas de proteger o dinheiro. Mais do que nunca, as startups precisam redobrar seus esforços para proteger seu dinheiro, especialmente se for um banco de pequeno ou médio porte. O seguro FDIC oferece proteção em dinheiro de até US$ 250,000 em caso de falência de um banco, mas existem outras opções que poderiam fornecer às empresas mais do que a cobertura FDIC padrão e ajudar a diversificar a cobertura.

Por estas e outras razões, as startups devem considerar a abertura de contas correntes ou de poupança num banco institucional “demasiado grande para falir”, com um historial de longo prazo e uma forte posição de capital, mas apenas utilizar estas contas para manter o seu caixa operacional.

Gerenciar caixa estratégico

Há décadas que os tesoureiros empresariais confiam em estratégias de rendimento fixo para as suas reservas de caixa. Algumas opções de investimento populares incluem:

- Letras do Tesouro, notas promissórias e títulos: Os títulos do Tesouro são garantidos pelo governo e são historicamente considerados algumas das opções de investimento de menor risco.

- Fundos do mercado monetário: São fundos mútuos que investem em títulos de muito curto prazo e de menor risco, desde títulos e obrigações garantidos pelo governo até acordos de recompra corporativos e papéis comerciais.

- Certificados de Depósito (CDs): Essas contas de depósito bancário têm uma taxa de vencimento fixa e geralmente oferecem taxas de juros mais altas do que as contas de poupança normais.

- Títulos corporativos: Títulos corporativos com grau de investimento são empréstimos que os investidores concedem a empresas públicas financeiramente estáveis, que devem ser reembolsados com juros.

Cada uma dessas quatro opções tem benefícios e riscos diferentes. Alguns aspectos de cada um deles são descritos a seguir.

Os títulos de Tesouro São investimentos líquidos, conservadores e de curto prazo, apoiados pela plena fé e crédito do governo. Apresentam-se em diversas formas, com vencimentos de meses a vários anos (notas do Tesouro) ou décadas (títulos do Tesouro). Uma vez que são garantidos pelo governo, apresentam risco de incumprimento praticamente nulo (a menos que o governo entre em incumprimento) e são popularmente conhecidos como “activos isentos de risco”. Além disso, o mercado de tesouraria é muito líquido e as posições são fáceis de comprar e vender se o dinheiro for necessário antes do vencimento da letra.

o fundos de mercado Os fundos monetários são fundos mútuos que investem em instrumentos de baixo risco e alta liquidez, como títulos do Tesouro, obrigações governamentais, papel comercial e CDs. Têm uma maturidade média de curto prazo, o que os torna de baixo risco. Também poderá haver alguma variabilidade no rendimento, com rendimentos mínimos em períodos de taxas de juro baixas. No entanto, a sua elevada liquidez e baixo risco tornam-nos numa escolha popular como parte de uma estratégia diversificada de gestão de tesouraria, especialmente fundos de classe institucional com taxas baixas (índice de despesas) que visam manter um preço constante das ações ao longo de todo o momento.

o Certificados de depósito (CDs) são depósitos a prazo oferecidos pelos bancos que permitem investir seu dinheiro a uma taxa de juros fixa por um período determinado de tempo. Eles são segurados por reguladores, o que os torna muito seguros. Os CDs bloqueiam o dinheiro pelo prazo acordado, portanto, sacar dinheiro antes da data de vencimento pode não ser possível ou incorrer em penalidade, portanto, são melhores para dinheiro que não será necessário tão cedo.

o títulos corporativos Os programas com menor risco de inadimplência são chamados de “grau de investimento” porque são considerados suficientemente seguros para a maioria dos investidores, incluindo grandes instituições, como fundos de pensão e companhias de seguros.

Os títulos corporativos normalmente prometem retornos mais elevados do que os títulos do Tesouro e também pagam juros regulares. Isso pode ser ótimo para startups que buscam um fluxo regular de caixa. No entanto, este tipo de investimento pode acarretar uma maior probabilidade de incumprimento e ser menos líquido do que os títulos do Tesouro. Seu preço também flutua mais com as alterações nas taxas de juros. Estes riscos podem ser reduzidos através da diversificação dos activos globais, bem como através da utilização de fundos de obrigações que investem em dezenas ou centenas de obrigações, em vez de apenas em algumas. Com a combinação certa de activos, as empresas podem deter uma combinação de obrigações de curto e médio prazo e podem misturar obrigações corporativas, do tesouro e municipais.

Estratégias oportunas para manter o caixa líquido

As datas do Tesouro são uma forma de escalonar as datas de vencimento dos títulos, títulos ou CDs do Tesouro para garantir que algum dinheiro estratégico vença quando necessário, de acordo com os principais marcos da empresa. Normalmente você desejará ter uma combinação de vencimentos com diferentes escalas de tempo. Os vencimentos dos títulos do Tesouro, se bem planejados, podem ajudar as startups a evitar serem pegas de surpresa pelo aumento das taxas de juros, que pode causar uma queda nos preços dos títulos.

Simplifique a gestão de tesouraria

Pode ser difícil acompanhar as flutuações nas taxas de juros e nos fluxos de caixa. A automação das opções de tesouraria pode aumentar a visibilidade e o controle, ao mesmo tempo que reduz os riscos e economiza tempo. Os serviços comuns incluem:

- Visibilidade e previsão de caixa.

- Transferências eletrônicas rápidas entre contas diferentes.

- Gestão de liquidez e investimentos.

- Informações detalhadas sobre dados financeiros.

As plataformas tecnológicas podem dar às pequenas empresas o poder de um departamento inteiro de gestão de tesouraria numa única plataforma a um custo baixo, em comparação com a contratação de uma equipa de tesouraria inteira. Como cada moeda conta para uma startup, vale a pena considerar vários aspectos na hora de avaliar o ROI desse tipo de plataforma.

pesar os riscos

Todos os investimentos no mercado apresentam algum risco. Mas ao escolher instrumentos de rendimento fixo de baixo risco e combiná-los em estratégias de elevada liquidez num horizonte de curto prazo (normalmente de um mês a três anos), as startups podem aceder aos retornos que merecem, maximizando ao mesmo tempo a segurança.

Opções de desempenho mais alto podem estar disponíveis. Mas muitas vezes não vale a pena que as startups procurem opções de alto risco com potencial para retornos elevados, principalmente porque podem ter um desempenho fraco em condições de mercado desafiantes, que tendem a ser imprevisíveis. As contas criptográficas de alto rendimento, por exemplo, não são atraentes porque muitas vezes não são garantidas e sofrem de alta volatilidade de preços.

Outro grande factor de risco é a força e estabilidade da instituição onde os seus activos serão armazenados. Neste caso, pode ser vantajoso trabalhar com consultores de investimento registados, que operam sob rigorosas salvaguardas regulamentares e estão sujeitos a supervisão.

Desta forma, as startups mantêm sempre os direitos e acesso aos seus ativos e os confiam a um grande custodiante institucional que esteja em excelentes condições financeiras.

As contas de custódia, que são contas de corretagem, também estão sujeitas a uma cobertura de seguro mais elevada.

Uma solução para cada caso

Um dos benefícios de uma plataforma de gestão de tesouraria é o alto grau de customização. O que funciona para uma empresa em estágio pré-semente não funcionará para uma empresa em estágio de crescimento com centenas de milhões no banco. Você deve desenvolver um plano personalizado que se adapte à sua situação financeira e leve em consideração suas próprias restrições de investimento, reservas no conselho de administração e projeções de caixa.

Em resumo, como fundador, suas principais prioridades em relação ao seu dinheiro são:

- Preservar o capital.

- Manter a liquidez.

- Gere um retorno significativo.

Mudar para um sistema de gestão de tesouraria pode ajudar a transformar seu dinheiro ocioso em um ativo estratégico.

{kind=link}