Negli ultimi dieci anni, il fintech si è evoluto da un'etichetta per startup coraggiose a un movimento sostenuto che ha sconvolto il settore dei servizi finanziari tradizionalmente noioso. Molto è stato scritto sul successo del fintech e su come questa ondata di innovazione tecnologica abbia cambiato la vita dei consumatori.

Ma ci sono perdite in tutte le celebrazioni del successo e miliardi di dollari in fondi di capitale di rischio in numerosi fallimenti. Negli ultimi dieci anni, molte innovazioni un tempo promettenti hanno fallito e non sono state all'altezza delle aspettative. È importante non solo celebrare il successo, ma anche imparare le lezioni di fracaso.

Vale prima la pena definire come stiamo categorizzando il "fallimento". Ci concentreremo sulle idee di fintech che ha ricevuto un certo grado di entusiasmo e slancio iniziale, ma alla fine non ha mantenuto la loro promessa. Esamineremo le idee che non sono riuscite a prendere piede e a cambiare i servizi finanziari in questo modo Fundadores originariamente intendevano.

Consulenza buy/sell/hold basata su algoritmi per portafogli di investimento

Il fintech deve tenere presente che al consumatore medio non piace pensare ai soldi e vuole che se ne occupi qualcun altro.

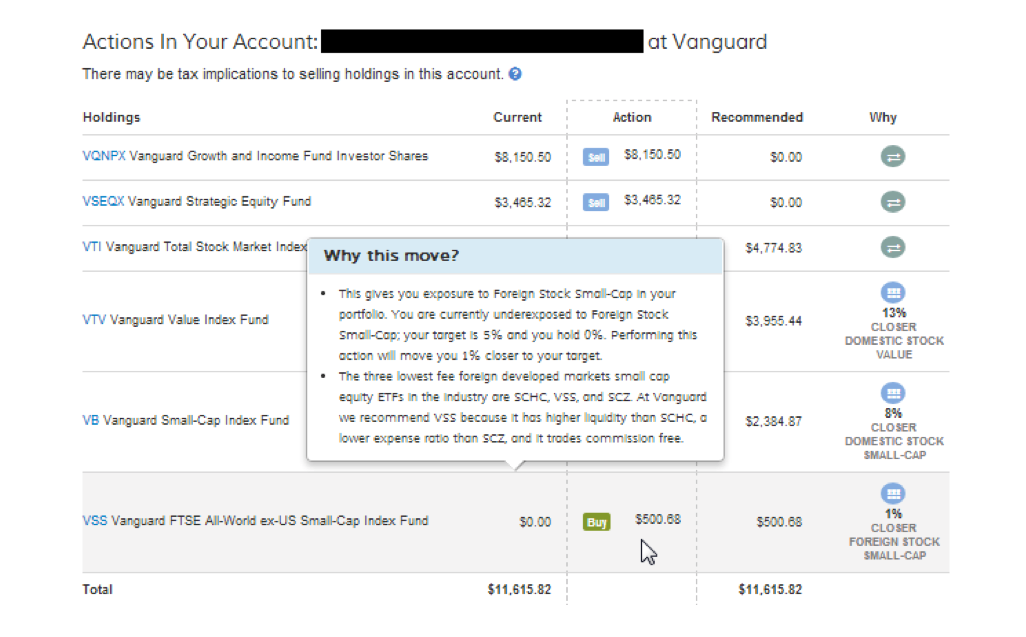

Diverse società che alla fine sarebbero state denominate "consulenti robotici" hanno iniziato la loro vita come società fintech che forniva consigli di acquisto, vendita e conservazione basati su algoritmi per il portafoglio di investimenti di un utente. I clienti inserivano i loro nomi utente e password per i tuoi conti finanziari, e questi servizi fornirebbero una consulenza olistica specifica per ogni singola holding (ad esempio, vendi questo titolo e acquista invece questo ETF).

Questa tecnologia aiuterebbe i consumatori a migliorare i loro portafogli di investimento su tutti i tuoi account, indipendentemente dall'istituto in cui ti trovi. Di seguito è riportata una foto di come appariva.

Acquisizione delle raccomandazioni di acquisto/vendita/mantenimento nel 2013 FutureAdvisor.

La tecnologia era davvero impressionante, ma l'idea non ha preso piede. Nel giro di pochi anni le aziende che offrono questo servizio (come Financial Guard, FutureAdvisor, Jemstep e SigFig) trasformato in un modello commerciale diverso. Secondo Simon Roy, ex CEO di Jemstep, “il costo per le start-up senza marchio di acquisizione clienti che fossero abbastanza ricchi e disposti a scambiare i propri portafogli utilizzando il nostro servizio era troppo alto. Non siamo riusciti a trovare abbastanza per far funzionare l'economia e, come tutti gli altri, ci siamo voltati".

Perché i colossi dei servizi finanziari consolidati non hanno dato accesso diretto ai propri clienti questa tecnologia? Dal momento che molte delle grandi aziende offrono i tuoi fondi mutue ed ETF, che un motore indipendente di consulenza buy/sell/hold potrebbe consigliare di vendere, l'industria consolidata non era interessata a offrire ai clienti un servizio che potesse distogliere denaro dalla società.

Pertanto, nel 2023, il lo strumento di investimento online medio è ben al di sotto dei servizi che erano disponibili dieci anni fa.

Prestiti e assicurazioni peer-to-peer (P2P).

Negli anni 2010, le startup di prestiti e assicurazioni P2P hanno ricevuto un'attenzione significativa. Aziende come Lending Club e Prosper nel campo dei prestiti, e Lemonade e Friendsurance nel campo delle assicurazioni, hanno lanciato il loro business concentrandosi sul modello P2P. Questo modello prometteva di meglio esperienza e trattamento che ricevere un prestito o una polizza assicurativa di una società senza volto.

Capturade Lending Club del 2013. Qui il sito web attuale da confrontare.

Quello che è successo? Sebbene queste società abbiano contribuito a creare una categoria completamente nuova di prestatori e fornitori di assicurazioni solo online, il sogno di accordi peer-to-peer che diventassero mainstream non ha avuto successo.

Per semplificare eccessivamente, il le aziende hanno faticato ad attrarre un lato del modello peer-to-peer: investitori. Le società non sono state in gran parte in grado di attrarre abbastanza investitori abbastanza velocemente da raccogliere il capitale di cui avevano bisogno. Molte di queste società alla fine fallirono o ricorsero alla raccolta di capitali da fonti istituzionali, il che è relativamente più facile che raccogliere capitali da migliaia di singoli investitori.

Assicurazioni su richiesta e app di pianificazione finanziaria autonome

Durante l'ultimo decennio, il app di pianificazione finanziaria Le assicurazioni on demand e direct-to-consumer hanno avuto i loro momenti di gloria. Sono state rilasciate dozzine di app mobili autonome per aiutare i consumatori a pianificare e gestire le proprie finanze. Queste app erano generalmente rivolte a consumatori più giovani e/o meno abbienti che non erano abbastanza ricchi da qualificarsi per un rapporto di consulente finanziario tradizionale.

L'assicurazione su richiesta ha promesso ai consumatori la possibilità di acquistare una polizza assicurativa relativamente piccola con breve preavviso: un'unica polizza assicurativa per un viaggio di 30 ore attraverso diversi stati, ad esempio.

Entrambi i compagnie di assicurazione su richiesta come app di pianificazione finanziaria indipendenti generalmente hanno fallito o hanno preso una svolta. Sebbene si tratti di idee diverse, hanno fallito per lo stesso motivo: sopravvalutare l'entusiasmo del consumatore medio per la finanza personale.

La maggior parte delle persone non presta sufficiente attenzione alla propria vita finanziaria per ricordarsi di acquistare un'assicurazione per eventi speciali. Allo stesso modo, le aziende hanno imparato a proprie spese che alla maggior parte delle persone non piace pensare al denaro o alla pianificazione finanziaria, e applicazioni autonome hanno faticato a mantenere gli utenti coinvolti e a pagare le tasse mese dopo mese.

Inoltre, negli ultimi anni, l'affermato settore finanziario ha recuperato terreno, offrendo ai clienti strumenti gratuiti di pianificazione finanziaria e/o definizione del budget come parte del loro conto bancario o di intermediazione esistente.

Servizi che imitano il commercio

Negli ultimi dieci anni circa, almeno 40 startup Diverse fintech hanno lanciato prodotti che offrono ai consumatori la possibilità di copiare automaticamente le transazioni dai principali operatori sulla loro piattaforma., i migliori algoritmi di trading e/o riflettono le transazioni dei principali hedge fund, grazie alle normative che richiedono agli hedge fund di divulgare le loro partecipazioni su base trimestrale.

C'era una certa eccitazione intorno all'idea che tali piattaforme potessero democratizzare la finanza, dando ai trader esperti la possibilità di brillare anche se non avevano collegamenti con Wall Street e aiutare la vendita al dettaglio a battere il mercato.

Screenshot di sito da DittoTrade 2013.

Eppure, un decennio dopo, la maggior parte degli investitori non utilizza alcuna forma di piattaforma automatizzata che imita il trading per investire i tuoi soldi. Mentre molte persone si rivolgono ad amici e familiari per consigli sugli investimenti, il consumatore medio non sembra a suo agio nel seguire le operazioni di perfetti sconosciuti.

A partire dal 2023, gli investitori che cercano di sovraperformare il mercato utilizzano ancora principalmente grandi marchi finanziari affermati per gestire i propri soldi. Sebbene i BOTS e una manciata di altre società che imitano il commercio abbiano avuto un relativo successo, il modello deve ancora prendere piede.

Le fintech non possono permettersi di dimenticare le lezioni del loro primo decennio

Non c'è niente di sbagliato nel fallimento precoce. Fare pivot per trovare il prodotto giusto per il mercato è una parte naturale del ciclo di vita di una startup.

Detto questo, è importante ricordare quali idee non hanno avuto successo e perché, per evitare di ripetere gli stessi errori. Guardando questi quattro esempi di idee fintech che non hanno preso piede, ci sono due conclusioni principali:

- Innanzitutto, il fintech deve ricordare che al consumatore medio non piace pensare ai soldi e spesso vuole che qualcun altro se ne occupi.

- In secondo luogo, l'industria deve essere realistica riguardo al costo di acquisizione clienti e quanto sia difficile convincere consumatori e investitori a trasferire denaro alle piattaforme.

Gli imprenditori che guideranno il secondo decennio del fintech dovrebbero imparare dalle lezioni del passato.

{kind=link}