Nos últimos trimestres assistimos a uma pausa na expansão do mercado de infraestruturas em nuvem, com números de crescimento inferiores aos que estávamos habituados a ver no passado. Isso mudou no último trimestre de 2023 graças, em grande parte, ao interesse na IA generativa. A nova onda de receitas começou no ano passado, alimentada pelo ciclo de hype do ChatGPT, mas já impulsionou a receita de infraestrutura em nuvem no quarto trimestre de 2023 para US$ 74 bilhões, um aumento de US$ 12 bilhões em relação ao ano passado nesta época e US$ 5,6 bilhões a mais que no terceiro trimestre, o maior . aumento trimestral que o mercado de nuvem tem experimentado, de acordo com a pesquisa Synergy.

O mercado anual de infraestrutura em nuvem cresceu para impressionantes US$ 270 bilhões, acima dos US$ 212 bilhões em 2022. John Dinsdale, da Synergy, prevê que o crescimento que vimos no ano passado veio para ficar, mesmo quando o mercado continua amadurecendo e A lei dos grandes números tem um efeito crescente. “A nuvem é agora um mercado enorme e é preciso muito para mover o ponteiro, mas a IA fez exatamente isso. Olhando para o futuro, a lei dos grandes números significa que o mercado da nuvem nunca retornará às taxas de crescimento vistas antes de 2022, mas a Synergy prevê que as taxas de crescimento irão agora estabilizar, resultando em enormes aumentos anuais contínuos nos gastos com a nuvem”, disse ele em um comunicado.

Jamin Ball, sócio da Altimeter Capital, escrevendo em seu excelente Boletim informativo Julgamento Nublado prevê um futuro igualmente brilhante para estes fornecedores:

Os hiperscaladores estão realmente começando a ver os ventos favoráveis do crescimento da nova carga de trabalho superando os ventos contrários das otimizações. Às vezes, novas cargas de trabalho estão relacionadas à IA. Às vezes são migrações clássicas para a nuvem. Os hiperescaladores se beneficiam de escala massiva, distribuição, confiança e profundidade de relacionamento com os clientes como nenhuma outra empresa de software faz. Eles também estão vendo as receitas da IA (principalmente da computação) aparecerem antes de qualquer outra pessoa.

Os dados de Ball apoiam as afirmações de Dinsdale sobre o declínio das taxas de crescimento, mas num mercado tão grande, o crescimento pelo crescimento torna-se uma métrica muito menos importante:

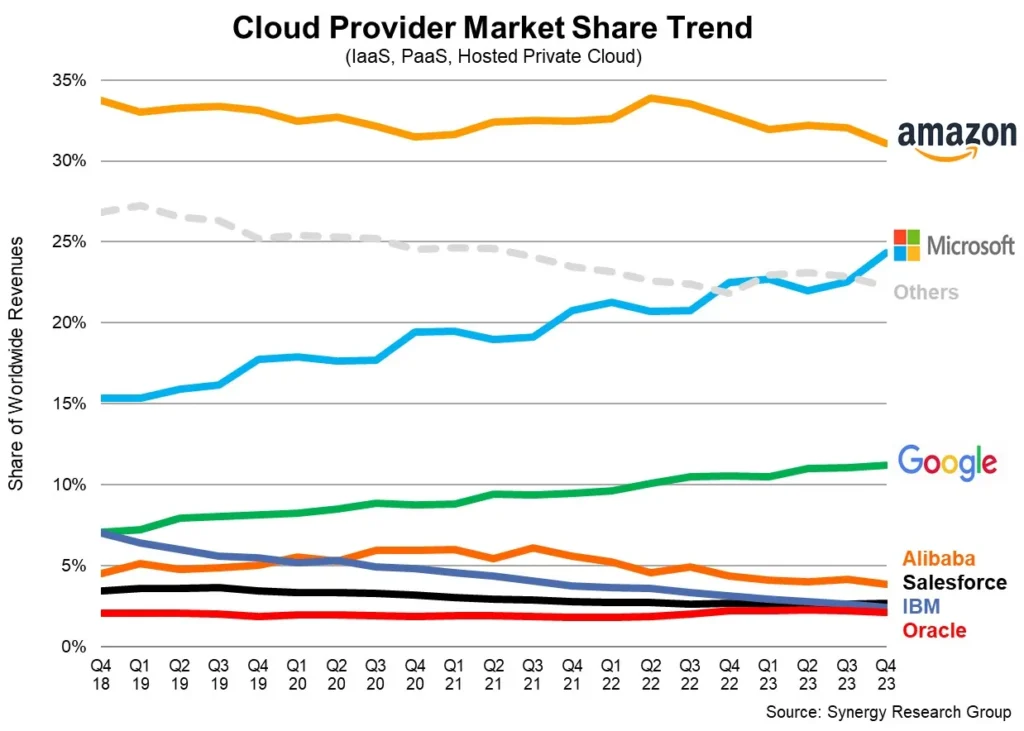

Por enquanto, parece que o lucrativo investimento/parceria da Microsoft com a OpenAI está a dar-lhe uma vantagem no mercado, já que vimos a quota de mercado da empresa crescer dois pontos percentuais para 25% no quarto trimestre, um aumento notável de um quarto. Amazonas segue sendo o rei da montanha com uma quota de 31%, embora dois pontos a menos que no último trimestre. Seria fácil dizer que a perda da Amazon foi um ganho da Microsoft, embora provavelmente não seja tão simples e provavelmente haja impactos mais sutis em todo o mercado. Enquanto isso, o Google permaneceu estável com uma participação de cerca de 11%.

A Synergy relata que as Big 3 representam 67% da participação geral do mercado, ou cerca de 50 US$ 1 bilhão em receita total de nuvem provenientes das três maiores empresas durante um único trimestre.

Do ponto de vista do dólar, os números são, como sempre, um pouco surpreendentes: a Amazon totaliza US$ 23.000 bilhões, a Microsoft US$ 18.500 bilhões e o Google cerca de US$ 8.000 bilhões. Se esses números não corresponderem exatamente aos números relatados, é porque essas empresas geralmente combinam diferentes tipos de receita de nuvem para chegar aos números. A Synergy analisa IaaS, PaaS e serviços de nuvem privada hospedados, e os números de nuvem relatados pelas empresas podem incluir SaaS e outras receitas que a Synergy não contabiliza.

Em termos de crescimento percentual trimestral, levando em conta as advertências sobre como as empresas medem a receita, o AWS subiu 13%, o Azure subiu 30% e Parceria aumentou cerca de 25% (embora eles não separem a receita de SaaS nesse número).

Uma coisa ficou clara no ano passado: a Microsoft estava pressionando a Amazon e deixou a empresa em seu encalço, talvez pela primeira vez, com seu acordo agressivo com a OpenAI.

Scott Raney, sócio da Redpoint, disse em dezembro que a Amazon estava claramente tentando se atualizar no que diz respeito à IA e que era um lugar incomum para a empresa se encontrar. “Esta pode ser a primeira vez que as pessoas olham e dizem que a Amazon não está na primeira posição para aproveitar esta enorme oportunidade. “O que a Microsoft fez com o Copilot e o fato de Q estar sendo lançado significa que eles estão na verdade 100% tentando se atualizar”, disse Raney na época.

Embora a IA generativa represente uma enorme oportunidade para todos os provedores de nuvem, ainda é o começo. Eles sempre gostam de dizer que ser o primeiro no mercado é uma grande vantagem, e certamente tem sido para a Amazon todos esses anos. Ainda não está claro se a abordagem agressiva da Microsoft à IA representa uma vantagem semelhante, mas é difícil ignorar um aumento de dois pontos percentuais na quota de mercado num único trimestre. Por enquanto, parece que a Microsoft assumiu a liderança no que diz respeito à IA nas empresas, mas o Google e a Amazon ainda têm muito tempo para descobrir isso.

{kind=link}