Banking ist wichtig, Banken sind es nicht.

Bill Gates (1994)

Retail-Banking-Fintechs gewinnen an Dynamik, indem sie digital zugängliche und optimierte Retail-Banking-Dienstleistungen entwickeln.

In Europa erschien die erste mit Atom Bank, Tandem, Monzo, Starling Bank, Revolut y N26 die zusammengenommen seit 4.200 insgesamt 30 Millionen Dollar an Investitionen und mehr als 2014 Millionen Kunden angezogen haben.

Großbritannien hat im Vergleich zu anderen Regionen mehr Fintech-Banking erlebt, als Ergebnis fortschrittlicherer Vorschriften, die erlassen wurden, um den Wettbewerb zu fördern und Monopole zu brechen. Diese Art von Fintechs taucht bereits in anderen Regionen der Welt auf, von Australien über Asien bis in die Vereinigten Staaten.

Was ist eine alternative Bank für Privatkunden?

Eine Fintech-Alternative zu einer traditionellen Bank ist ein Technologieunternehmen, das Software nutzt, um das Privatkundengeschäft zu digitalisieren und zu rationalisieren. Diese Art von Unternehmen nutzt digitale Vertriebskanäle, die im Allgemeinen mobil sind, um Privatpersonen wettbewerbsfähigere Bankdienstleistungen wie Giro- und Sparkonten, Kredite, Versicherungen und Kreditkarten anzubieten.

Alternative Banken vs. Traditionelle Banken

Im Gegensatz zu traditionellen Privatkundenbanken, die physische Filialen für Privatkunden anbieten, verfolgen alternative Banken einen Digital-First-Ansatz und verlassen sich häufig ausschließlich auf Web- und mobile Plattformen. Alternative Banken legen Wert auf ein verbessertes Benutzererlebnis und sprechen diejenigen an, die Bankgeschäfte von ihrem Telefon aus tätigen möchten, anstatt eine Einzelhandelsfiliale zu besuchen.

Alternative Banking-Fintechs begannen mit Kunden, die nach der globalen Finanzkrise das Vertrauen in historisch traditionelle Unternehmen verloren hatten. Diese Unternehmen „fordern“ das Standard-Geschäftsmodell heraus, indem sie den Kunden niedrige und transparente Gebühren berechnen, schnellere Dienste bereitstellen und durch ständig verfügbare digitale Schnittstellen ein besseres Benutzererlebnis bieten.

Darüber hinaus zielen viele dieser neuen Banken auf bestimmte demografische Gruppen ab, die von traditionellen Banken unterversorgt sind, wie z. B. Verbraucher in den unteren Einkommensklassen oder solche mit schlechter Kredithistorie.

Vom persönlichen Kontakt bis zum digitalen Banking

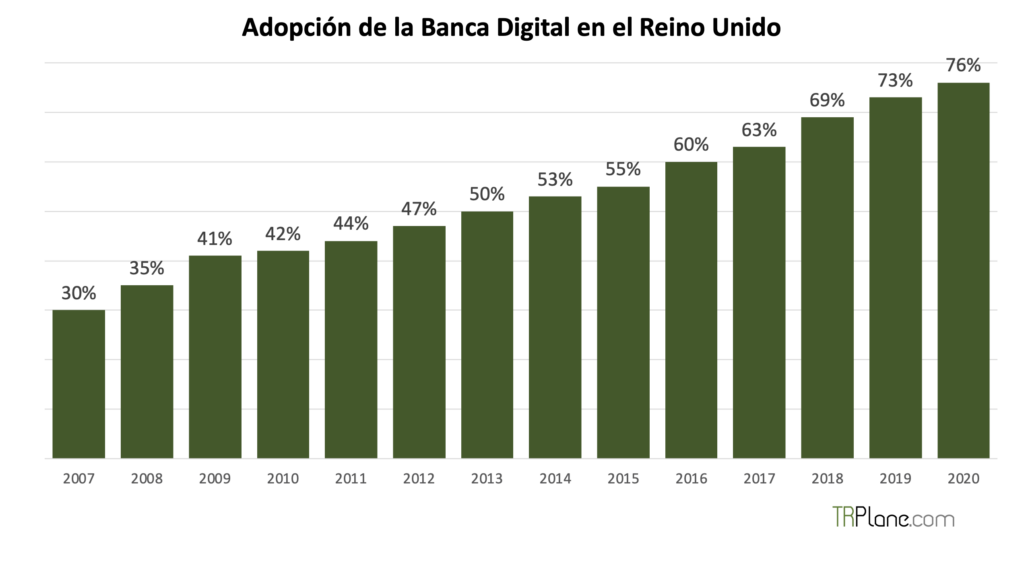

2009 gab es in Europa 240.000 Bankfilialen. Damals setzten die Kunden noch stark auf den Besuch in der Filiale und begannen mit dem Online-Banking. Aber Fintechs setzen darauf, dass Online, insbesondere Mobile, der nächste Kanal für den Vertrieb von Privatkundengeschäften sein würde. Das war prophetisch prophetisch.

Seitdem hat der Aufstieg des digitalen Bankings einen erheblichen Einfluss auf den Rückgang der Zahl der Filialen. Die Zahl der europäischen Bankfilialen wurde auf 165.000 reduziert. Und ein Viertel davon wird nach Angaben des Beratungsunternehmens voraussichtlich in den nächsten drei Jahren geschlossen Kearney.

Juniper Research Demnach werden bis 2024 3.600 Milliarden Menschen, fast jeder zweite Erwachsene, digitale Bankdienste nutzen, einschließlich Desktop- und Mobilkanälen. Großbritannien hat dank ansonsten unvermeidbarer regulatorischer Änderungen eine der am weitesten verbreiteten Einführungen digitaler Bankdienstleistungen erlebt.

Während der Covid-19-Pandemie haben Schließungen aufgrund von Bankfusionen und Filialschließungen die Einführung von Digital Banking weiter beschleunigt, ein Segen für viele Wettbewerber. So ist beispielsweise die weltweite Nutzung von mobilen Banking- und Zahlungs-Apps laut einer Umfrage von im ersten Halbjahr 26 im Vergleich zum gleichen Zeitraum im Jahr 2020 um 2019 % gestiegen Prozesse y Apptopia.

Fintechs haben stark vom Übergang zur Digitalisierung profitiert, da traditionelle Banken immer noch ein branchenzentriertes Geschäftsmodell pflegen. Diese Banken haben jedoch auch ihre eigenen digitalen Angebote entwickelt und erheblich in die digitale Transformation investiert, um mit der sich ändernden Verbrauchernachfrage Schritt zu halten.

Wie Fintechs die Regulierung beeinflusst haben

Nach der Finanzkrise von 2008 haben es die fortschrittlichsten Regulierungsbehörden in der EU den Fintechs erleichtert, die für den Betrieb erforderlichen Finanzlizenzen zu erhalten. So ist beispielsweise zu sehen, wie die wichtigsten Fintechs die neue Regulierung genutzt haben, um zu wachsen: Atom Bank, Tandem, Monzo, Starling Bank, Revolut y N26.

Atom Bank, Tandem, Monzo, Starling Bank, alle mit Sitz in Großbritannien, und N26, mit Sitz in Deutschland, hat eine vollständige Banklizenz erhalten, deren Bearbeitung durch die Aufsichtsbehörde bis zu 2 Jahre dauert, aber sie erweitert die Dienstleistungen, die diese Banken den Verbrauchern anbieten können. Durch die Verfolgung dieses zeitaufwändigen Prozesses setzen diese neuen Marktteilnehmer darauf, dass diese Anerkennung durch die Regulierungsbehörde Vertrauen bei den Verbrauchern aufbauen und ihnen eine größere Flexibilität beim Aufbau ihrer Angebote ermöglichen würde. Es ist interessant, dass Paypal vor mehr als 20 Jahren in den Vereinigten Staaten denselben Prozess befolgte, der in dem großartigen Buch beschrieben wird Die PayPal-Kriege (2004).

Die Strategie von RevolutIn Großbritannien hingegen sollte es eine E-Geld-Lizenz geben, die deutlich schneller zu bekommen ist, allerdings ist der Umfang der angebotenen Dienstleistungen eingeschränkter. Diese Option wurde 2011 als Teil der britischen E-Geld-Vorschriften geschaffen.

Fintechs konnten auch innerhalb der EU expandieren, indem sie den Pass des Europäischen Wirtschaftsraums (EWR) nutzten. Der Pass ermöglicht es einem Unternehmen, das in einem der 1 EU-Mitgliedstaaten zugelassen ist, Finanzprodukte oder -dienstleistungen in einem anderen Land anzubieten, ohne dass eine zusätzliche Genehmigung erforderlich ist. N26, zum Beispiel, hat den Pass verwendet, um seinen Service auf mehr als 20 Länder in der Europäischen Gemeinschaft auszudehnen.

Investition und Hauptinvestoren der neuen Banken

$ 643M

BBVA, Toscafund Asset Management, Anthemis,

Woodford Investmentmanagement

$ 251M

e.ventures, Route 66 Ventures, Qatar Investment Authority, House of Fraser

$ 641M

Accel, Y Combinator, General Catalyst, Thrive Capital, Stripe

$ 906M

GS Growth, Fidelity Investments, Qatar Investment Authority, JTC Group

$ 916M

Index Ventures, Ribbit Capital, Balderton Capital und DST Global

$ 822M

Tencent, Insight Partners, Allianz X, Earlybird-Venture Capital

Strategien gegen Regulatoren

Atom Bank, Tandem y Starling Bank Sie verfolgten eine traditionellere Strategie, priorisierten eine Banklizenz vor dem Start und schufen eine Reihe von Diensten, die eine solche Lizenz erforderten, weil sie glaubten, dass ihnen dies einen Wettbewerbsvorteil rund um ihre Plattform verschaffen würde. Atom Bankhat beispielsweise nach behördlicher Genehmigung ein Sparkonto- und Kreditprodukt für kleine und mittlere Unternehmen (KMU) auf den Markt gebracht.

Der größte Nachteil dieser Strategie ist der Verlust der Auswirkungen des Angebotseintritts in einen neuen Markt. Aufgrund des langsamen Prozesses der Regulierungsbehörden, Atom Bank brachte sein Produkt erst spät auf den Markt und brachte es erst Mitte 2016 auf den Markt, 18 Monate nach der Registrierung bei der Financial Conduct Authority (FCA).

Ein weiterer Nachteil ist, dass es zu einem Widerruf kommen kann. Tandem verlor seine Banklizenz, da die Finanzierung nicht gesichert werden konnte. Es erwarb Ende 2017 die Bankensparte von Harrods, um die Lizenz wiederherzustellen, aber das war ein Prozess, der Kosten und Zeit in Anspruch nahm.

Monzo y N26 Sie haben einen Mittelweg eingeschlagen. Sie wollten Kunden auf ihre Plattform locken und gleichzeitig nach agileren Methoden zur Regularisierung suchen.

Bei Monzo, indem es eine Prepaid-Karte anstelle eines vollständigen Girokontoprodukts auf den Markt brachte. Zu den Vorteilen dieser Strategie gehören die schnellere Markteinführung von Produkten, das Einholen von Kundenfeedback und das Beheben von Fehlern während früher Produkteinführungen. Aber die Kehrseite ist, dass es weiteres Wachstum gefährden kann.

Monzo Als es seine Banklizenz erhielt, durchlief es eine Phase des schnellen Wachstums und gewann jeden Monat etwa 60.000 Benutzer hinzu. Im Dezember 2017 hörte es auf, neue Kunden wie bei seiner ersten Einführung hinzuzufügen, und kündigte Pläne an, seine 500 bestehenden Kunden von Prepaid-Karten auf Monzos eigene Girokonten zu übertragen. Bis ich diese Aufgabe abschließen und die Registrierung erneut öffnen konnte, Monzo verloren die Aktivität von Hunderttausenden von Kunden auf der Warteliste.

Ein weiterer Nachteil ist, dass man sich während des Wartens auf die Lizenz auf Unternehmenspartner verlassen muss. Im Falle von N26, verwendet das Back-End des Zahlungsprozessors Wirecard um Ihre Zahlungsschnittstelle zum Laufen zu bringen. Das bedeutete Geben Wirecard ein Teil jeder Transaktion.

Mit einer ganz anderen Strategie Revolut forderte die herkömmliche Marketingstrategie heraus, indem es eine einfacher zu erwerbende E-Geld-Lizenz beantragte und auf Devisen statt auf Girokonten abzielte (ähnlich wie Girokonten in den Vereinigten Staaten). Revolut Er konzentrierte sich zunächst auf Vielflieger, eine Nische, die seiner Meinung nach unterversorgt war. Es erstellte eine digitale Währungsumtausch-App, die es den Menschen ermöglichte, Geld häufiger zwischen Ländern auszutauschen, ohne mehrere Bankkonten einrichten zu müssen.

Revolut nutzte den europäischen Pass, um in ganz Europa zu expandieren, und ging Partnerschaften mit anderen Fintechs ein, um schnell zu wachsen. Er konnte dieses Produkt auf den Markt bringen, ohne auf einen Brief warten zu müssen, und erhielt gleichzeitig Zugang zu einer Liste potenzieller Kunden für ein eventuelles Bankangebot.

Seit damals, Revolut erhielt über die Bank of Lithuania eine europäische Passkarte und beantragte im ersten Quartal 2021 eine weitere in Großbritannien. Das Unternehmen hat jetzt 15 Millionen Privatkunden und 500.000 Geschäftskunden.

Die am schnellsten wachsenden Fintechs (Monzo, Revolut y N26) gewann schnell Kunden durch virale Wachstumsstrategien und ohne zuerst eine Banklizenz zu suchen. Ab Mai 2021 haben sie zwischen den 3 Banken einen kombinierten Kundenstamm von über 27 Millionen Nutzern.

Die anderen 3 Unternehmen, Atom Bank, Tandem y Starling Bank, warteten, bis sie ihre Lizenzen erhielten, was ihr Wachstum um bis zu 2 Jahre verzögerte. Aus diesem Grund verbrannten diese Banken unterwegs mehr Bargeld als ihre nicht autorisierten Gegenstücke. Bis heute haben sie zusammen 2.9 Millionen Kunden, nur ein Zehntel dessen, was ihre Konkurrenten zusammen angehäuft haben.

Neue Regulierungen treiben Fintech-Geschäftsmodelle voran

In den letzten Jahren haben die Aufsichtsbehörden in der EU und im Vereinigten Königreich weiterhin aktiv das Wachstum neuer Banken oder Fintechs zugelassen. Dazu gehören Vorschriften wie die UK Open Banking Standards und die EU Payment Services Directive (PSD2), die im Januar 2018 schrittweise eingeführt wurden.

Open-Banking-Standards verlangen von den 9 größten Privat- und Geschäftsbanken Großbritanniens, offene Standards für den Zugriff über Anwendungsprogrammierschnittstellen (APIs) zu implementieren.

Open-Banking- und PSD2-Standards ermöglichen es Dritten, auf Anfrage sicher auf Kundenkontodaten zuzugreifen. Dies bedeutet, dass es für Fintech-Unternehmen wie diese neuen Banken eine große Chance gibt, sich an traditionelle Banken anzuschließen und neue Dienstleistungen für Kunden zu schaffen.

Neue Märkte, Produkte und Partner

Diese neuen Banken stehen vor der Herausforderung, ihre Retail-Banking-Dienstleistungen zu erweitern, in neue Märkte zu expandieren und ihre Plattformen auf Kunden ohne Bankverbindung auszurichten.Der Weg, den sie wählen, sind Vereinbarungen und Kooperationen mit Dritten, die ihr Angebot im Austausch für den Zugang zu Ihrem Kundenstamm vervollständigen.

zu Revolut y N26Die Partnerschaft mit anderen Fintech-Unternehmen, um neue Dienstleistungen hinzuzufügen, hat ihnen geholfen, Kosten zu senken und die Gewinnschwelle zu erreichen.

Dahinter forcieren andere neue Banken ihre Geschäfte mit Dritten, insbesondere im Zuge der britischen Open-Banking-Standards und der EU-PSD2. Starling Bank Das Unternehmen nutzte diese Standards schnell, brachte 2018 Banking-APIs auf den Markt und strebte Integrationen mit 25 Fintech-Startups an.

Sparbüchse, zum Beispiel, war einer der ersten Vereine von Starling Bank. Sparbüchse ist ein digitales Vermögensverwaltungs-Startup, das Teilinvestitionen für Kunden tätigt, die sich bei jedem Kauf mit anderen Kunden, die ebenfalls Käufe tätigen, materialisieren. Sparbüchse nutzte die API Starling Bank um die Investitionsallokationszeit von einmal pro Woche auf Echtzeit zu verbessern.

Der Nachteil dieses Ansatzes ist jedoch, dass er sich leicht mit anderen Wettbewerbern replizieren lässt. Zum Beispiel, Sparbüchse war auch damit verbunden Monzo und hatte eine bestehende Partnerschaft mit Revolut. Andere Fintechs werden wahrscheinlich auch ihre Geschäfte ausweiten, um eine günstigere Kundenakquise zu erreichen, die Markteinführungszeit mit neuen Diensten zu erhöhen und die Vorab-Infrastrukturkosten einzudämmen.

Neue Banken können auch Partnerschaften mit traditionellen Banken eingehen, um die neuen Open-Banking-Anforderungen zu nutzen, die Netzwerkgeschwindigkeit zu beschleunigen und die Informationssicherheit zu gewährleisten. Zum Beispiel die Kleinsten Tandem y Atom BankSie könnten versuchen, von größeren institutionellen Deals zu profitieren, wenn sie neue Produktkategorien wie Kreditkarten und alternative Hypotheken einführen.

Aufgrund der Tatsache, dass diese Vereinbarungen in vielen Fällen zu einer Margenreduzierung führen und Risiken mit der Konkurrenz schaffen, werden einige Fintechs versuchen, ihre Produkte intern durch Akquisitionen zu erweitern. Tandem, beispielsweise gekauft Lauch, ein Kreditgeber, der Verbrauchern hilft, grüne Energie in die Haushalte zu bringen, im August 2020.

In der Zwischenzeit zielen andere darauf ab, ihre eigenen exklusiven Produkte auf den Markt zu bringen, um ihr Dienstleistungsangebot zu erweitern. Revoluthat beispielsweise bereits einen Anlagezweig (Revolut Wealth) gegründet, der zur Unterstützung von Renten, börsengehandelten Fonds (ETFs) und Hypotheken zugelassen ist, und gleichzeitig den provisionsfreien Aktienhandel eingeführt, um sein Angebot an Kryptowährungen zu ergänzen.

Wenn die Lizenz genehmigt wird Revolut In Großbritannien wird sich die Herausforderung für seine traditionellen Wettbewerber und Fintechs darauf konzentrieren, welche neuen Produkte und Märkte im Unternehmen priorisiert werden. Der herkömmliche Ansatz wäre jedoch die Einführung eines voll lizenzierten Girokontoprodukts in Großbritannien Revolut Sie können zunächst in anderen Branchen nach Wachstumschancen suchen.

Chancen nach demografischer Ausrichtung

Einige Fintechs zielen auf Produkte ab, die auf sehr spezifische Gemeinschaften und sozioökonomische Demografien abzielen, um sich auf einem zunehmend überfüllten Markt zu differenzieren.

In den Vereinigten Staaten zum Beispiel Unternehmen wie Erster Boulevard, Greenwood y Cheese Fokus auf unterversorgte Minderheitengemeinschaften, während Tageslicht konzentriert sich auf die LGBTQ+ Community. Brief y Einheitliches Geld entwickeln Private-Banking-Produkte für vermögende Privatpersonen, während capway y Eins Sie zielen auf die Unterbanken ab. TomoCredit führte im März 2021 eine Kreditkarte ein, die nicht auf der FICO-Kreditquote (USA-Kriterien) basiert, sondern den Cashflow zur Berechnung der Kreditwürdigkeit eines Kunden und den Nutzungsdatenfluss zur Bestimmung der Kreditwürdigkeit eines Verbrauchers verwendet. Mit diesem Produkt TomoCredit richtet sich an Jugendliche, die möglicherweise keine Kredithistorie haben.

Die gleiche Diversifizierung findet in Brasilien statt, das sich als ideales Terrain für neue Banken erwiesen hat. Zum Beispiel, Elias Bank geht auf die Bedürfnisse von Geschäftsfrauen ein, Stolz Bank richtet sich an die LGBTQ+ Community und Zippi Der geteilte Transportsektor dient den Selbstständigen und unabhängigen Arbeitnehmern.

Dieser zunehmend granulare Marktansatz führt eine zusätzliche Ebene der Wettbewerbsfähigkeit und Druck auf das traditionelle Bankwesen ein, um ein differenziertes Wertversprechen zu definieren.

Chancen bei Finanzlösungen Integrated Finance

Integrierte Finanzen, die Praxis von Nicht-Finanzunternehmen, die ihren Kunden spezielle Finanzdienstleistungen, wie z. B. Kredite, anbieten, nehmen ebenfalls zu. In den letzten Monaten waren Unternehmen so vielfältig wie die Apothekenkette Walgreens, der Steuerdienstleister HR Block oder E-Commerce-Plattform Shopify haben Pläne angekündigt, Bankkonten für Kunden einzuführen.

Für Nicht-Finanzunternehmen erfordert die Bereitstellung ausgewählter Finanzdienstleistungen für ihre Kunden eine Fintech-Infrastruktur, deren Aufbau zeitaufwändig und teuer ist. Da neue Banken bereits über diese Infrastruktur und die Erfahrung zur Implementierung dieser Dienste verfügen, sind alle, einschließlich der Kunden, bei der Integration von Finanzdienstleistungen in einer vorteilhaften Position.

{kind=link}