Ci sono molte iniziative fintech del primo decennio che non hanno preso piede: consigli di acquisto/vendita/mantenimento basati su algoritmi, imitazione commerciale, prestiti P2P, assicurazioni P2P, assicurazioni su richiesta e app di pianificazione finanziaria indipendenti. Ma ce ne sono molti altri. In questo post vale la pena esaminare altri tre concetti che inizialmente sembravano promettenti ma che in gran parte non sono riusciti a cambiare il settore dei servizi finanziari.

Prima è importante definire ancora una volta come classifichiamo i «fracaso. Questo articolo non si concentra sull'evidenziare la fine di singole startup fintech di alto profilo o varie iniziative fintech fallite intraprese da grandi aziende (come Bloomberg Nero o UBS Smart Wealth).

Queste idee sono arrivate con entusiasmo e slancio, ma alla fine non sono riuscite a cambiare il modo in cui la persona media gestisce il proprio denaro.

Ci concentriamo su idee fintech che ha ricevuto una certa pubblicità e spinta iniziale, ma alla fine non è riuscita a cambiare il modo in cui le persone normali gestiscono i propri soldi. Ecco tre concetti fintech degli ultimi dieci anni di fintech che non hanno avuto successo.

Strumenti di ricerca e abbinamento di consulenti finanziari indipendenti

All’inizio degli anni 2010, circa 15 aziende hanno lanciato un servizio di ricerca online o di matchmaking progettato per aiutare le persone a trovare il consulente finanziario che meglio soddisfa le loro esigenze. L'approccio tradizionale alla consulenza finanziaria, in cui gli individui facoltosi spesso trovano un consulente tramite amici, familiari o attraverso il coinvolgimento proattivo delle vendite di un consulente finanziario locale, che è in ritardo rispetto alle moderne tendenze di ricerca di prodotti nella rete.

Ogni giorno, i consumatori acquistano online e controllano le recensioni di altri utenti. La logica alla base di questa prima ondata di startup era che l’esperienza di trovare un consulente finanziario dovesse imitare il modo in cui i consumatori cercano altri prodotti e servizi online.

Le nuove società di matchmaking di consulenti finanziari generalmente adottavano uno dei due approcci. Il primo approccio è stato quello di offrire uno strumento di ricerca che consentisse agli utenti di trovare consulenti finanziari locali in base a parametri quali patrimonio gestito, esperienza, qualifica, genere, ecc. Questo è un esempio di un profilo di consulente finanziario sullo strumento di ricerca di consulenti finanziari ormai defunto tippybob.

Screenshot del 2013 del profilo di un consulente finanziario su Tippybob. Credits: Greg Easterbrook

Il secondo approccio è stato quello di offrire un servizio di matchmaking di consulenti finanziari online. Agli stakeholder è stato chiesto di inserire informazioni di base sul loro reddito, età, patrimonio, bisogni, ecc. e l'azienda li avrebbe presentati a un consulente finanziario locale selezionato come opzione su misura per le loro esigenze.

Nel 2023, ci sono ancora alcuni siti indipendenti (come SmartAsset y zoefin) che offrono una sorta di strumento di abbinamento dei consulenti finanziari. E, naturalmente, cercare su Google “consulenti finanziari nella mia zona” si tradurrà in posizionamenti di annunci a pagamento. Tuttavia, in generale, gli strumenti indipendenti di ricerca e abbinamento dei consulenti finanziari non si sono diffusi. La maggior parte delle persone facoltose trova ancora il proprio consulente finanziario attraverso metodi tradizionali anziché affidarsi ad approcci basati sul web.

Questa idea non ha prosperato per due motivi. In primo luogo, queste startup non sono riuscite a superare la difficoltà di costruire una rete su entrambi i lati per un prodotto con un ciclo di vendita lento. I consulenti non volevano aderire a questi servizi di matchmaking a meno che non ci fosse un gran numero di utenti sulla piattaforma. Tuttavia, senza un numero significativo di consulenti sulla piattaforma, questi servizi hanno faticato ad attirare gli utenti. Questo problema dell’uovo o della gallina è stato aggravato dal ciclo di vendita molto lento della consulenza finanziaria.

In secondo luogo, la consulenza finanziaria è fondamentalmente diversa da altri tipi di beni e servizi venduti digitalmente. Ci sono conseguenze potenzialmente negative enorme se un consumatore sceglie il consulente finanziario sbagliato e riceve cattivi consigli sugli investimenti. Ordinare una pizza o un paio di scarpe online non comporta lo stesso livello di rischio.

I consumatori che vorrebbero lavorare con un consulente finanziario sembrano propensi ad assumere solo qualcuno con cui hanno un elevato livello di fiducia personale. quindi, il modello di business dei consulenti finanziari si è dimostrato resistente all'interruzione della ricerca di prodotti online e dei servizi di confronto che hanno rivoluzionato tanti altri settori.

Servizi di consulenza previdenziale indipendente

Per la maggior parte delle persone negli Stati Uniti, il piano pensionistico offerto dal datore di lavoro rappresenta il principale risparmio previdenziale. Tuttavia, l’americano medio spesso ha difficoltà a comprendere questi piani pensionistici aziendali pieni di gergo. Devono anche scegliere come investire i propri soldi. Tenendo presenti queste sfide, diverse startup fintech hanno lanciato consulenze gratuite o a pagamento per aiutare i consumatori a gestire meglio il piano pensionistico del proprio datore di lavoro.

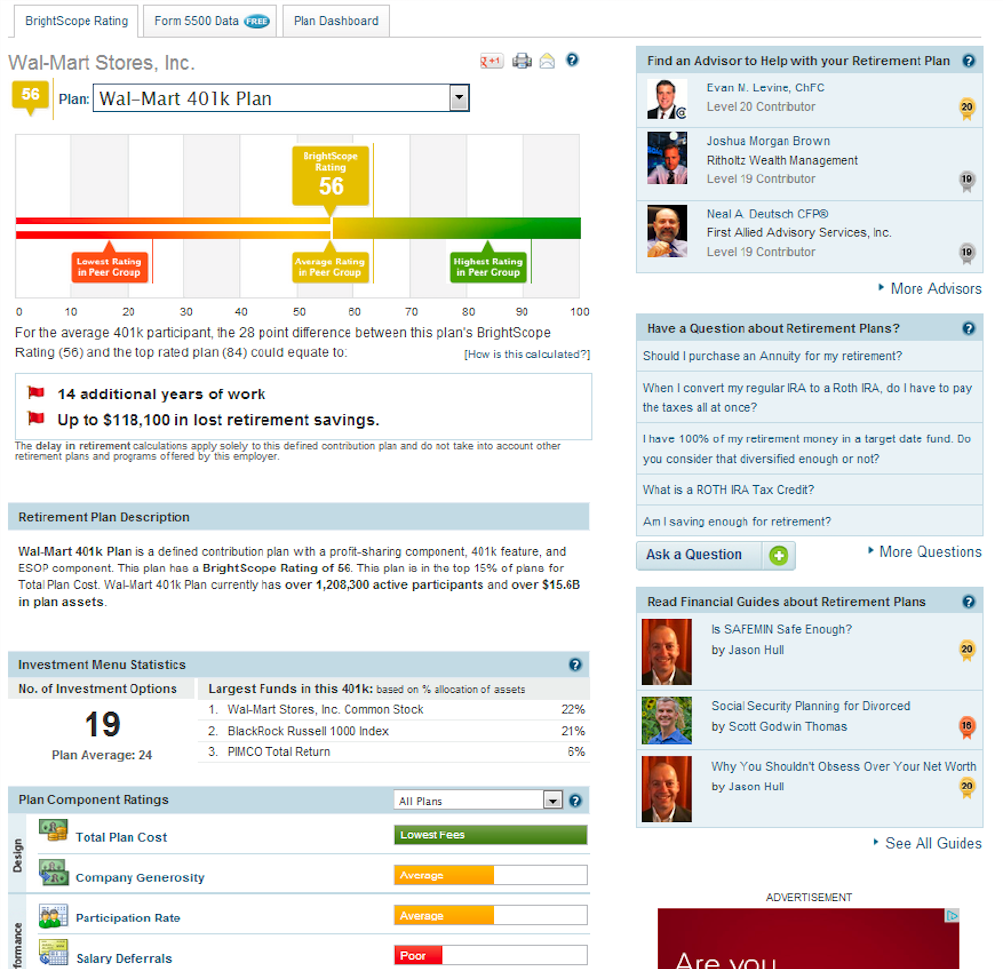

Il livello di consulenza fornito da queste società online variava. La consulenza gratuita in genere includeva una descrizione intuitiva delle regole, delle commissioni e delle opzioni di investimento del piano pensionistico. Questi profili di piani pensionistici tendevano a enfatizzare le commissioni e i costi del piano. Alcuni di questi consulenti indipendenti in materia di piani pensionistici online includevano persino una classifica proprietaria dei piani in cui valutavano il piano di un utente rispetto a quello del proprio gruppo di pari. Di seguito è riportato un esempio del profilo e delle qualifiche del piano di lightscope 2013. Tieni presente che l'angolo in alto a destra dello screenshot seguente include anche una funzione di ricerca di consulenti finanziari.

2013 Profilo Brightscope del piano pensionistico di Walmart. Credits: Concedere Easterbrook

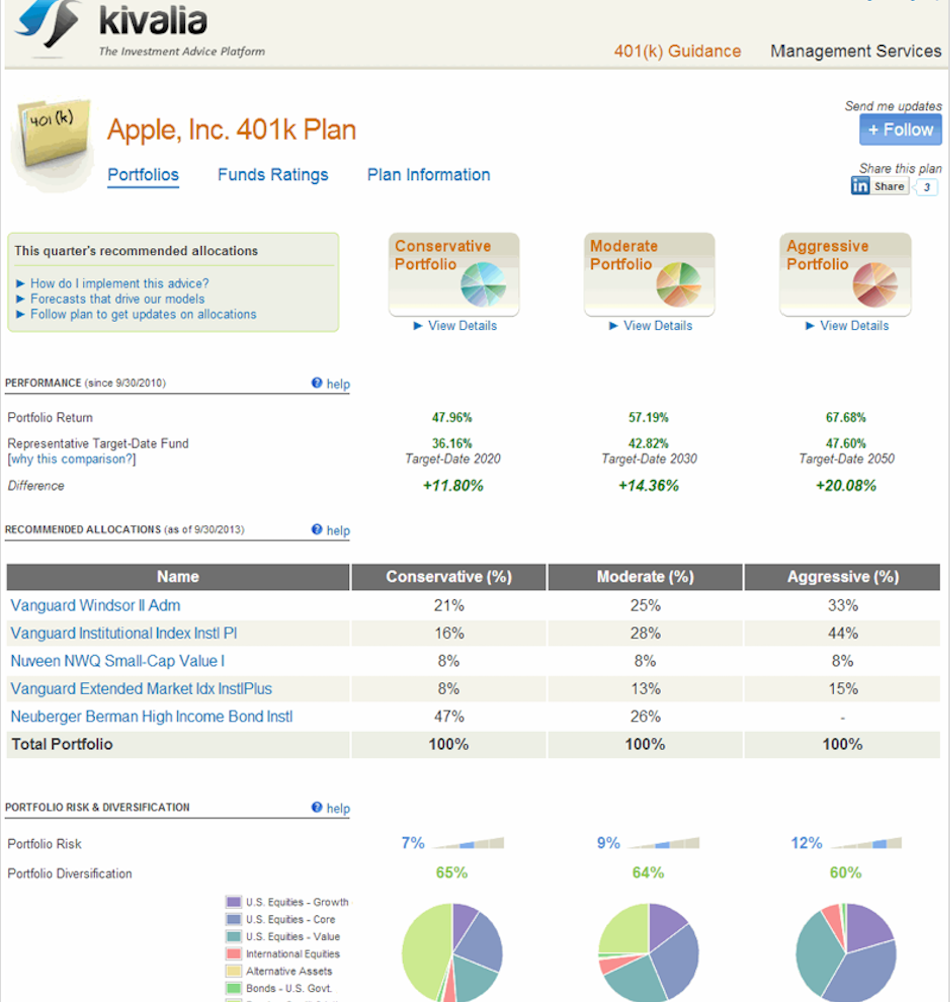

Le aziende con un modello freemium o a pagamento fornivano un portafoglio di investimenti consigliato, sebbene alcune società fornissero consulenza sugli investimenti gratuitamente. I clienti hanno seguito questo consiglio e hanno raccomandato l'allocazione del portafoglio accedendo al proprio conto 401 (k). Di seguito è riportato un esempio di come appariva questo suggerimento.

Acquisizione nel 2013 delle raccomandazioni Kivalia per il piano 401(k) di Apple. Crediti: Grant Easterbrook

Entro il 2023 quasi tutte queste società di consulenza pensionistica indipendenti hanno fallito o hanno cambiato direzione. Fioritura, da tempo l'ultimo importante consulente indipendente rimasto in materia di piani pensionistici online, ha chiuso la sua Servizio di consulenza 401(k) nel novembre 2022.

Perché questa idea non ha preso piede? Innanzitutto, questi nuovi arrivati fintech hanno sottovalutato il costo di acquisizione per un profilo cliente molto specifico. In altre parole, era troppo costoso acquisire clienti finanziariamente esperti e attenti al fai da te per prendersi il tempo necessario per gestire il proprio piano 401 (k) accedendo a un servizio separato. Alla maggior parte dei consumatori semplicemente non piace pensare al denaro e vuole ridurre al minimo la quantità di tempo che dedica a pensarci, un tema ricorrente nei fallimenti del fintech negli ultimi dieci anni.

In secondo luogo, negli ultimi 10 anni, un numero crescente di piani pensionistici aziendali ha iniziato a offrire qualche tipo di servizio di consulenza/gestione degli investimenti all’interno del sito web dei piani pensionistici. alle aziende piace Motori finanziari y Scelta Guidata collaborano con i principali registrar di piani pensionistici e forniscono ai dipendenti consulenza sugli investimenti nella stessa sessione online del loro piano pensionistico. Poiché sempre più piani pensionistici hanno iniziato a offrire qualche tipo di soluzione di consulenza in tali sessioni, il mercato dei servizi di consulenza indipendenti si è ridotto.

Prestiti studenteschi basati sul reddito

Il costo del college negli Stati Uniti e il relativo onere del debito studentesco interessano da tempo i datori di lavoro. All’inizio del primo decennio del fintech, diverse start-up pubblicizzavano l’idea di un servizio di prestito basato sul reddito. A differenza del prestito tradizionale, in cui i laureati devono pagare una grossa somma forfettaria più gli interessi, i prestiti basati sul reddito erano destinati ai laureati per pagare una quota fissa del loro reddito per un certo numero di anni.

All’epoca, i sostenitori speravano che questo approccio basato sul solo reddito sarebbe stato meno intimidatorio per gli studenti nervosi all’idea di contrarre debiti per perseguire un’istruzione superiore, in particolare quelli interessati a carriere meno retribuite. I sostenitori hanno notato che questo approccio si tradurrebbe probabilmente in un onere debitorio inferiore per tutti tranne che per i redditi più alti. I programmi di rimborso dei prestiti studenteschi basati sul reddito funzionavano già bene in paesi come l’Australia e il Regno Unito, quindi si credeva che le società private avrebbero potuto implementare un approccio simile per i mutuatari negli Stati Uniti.

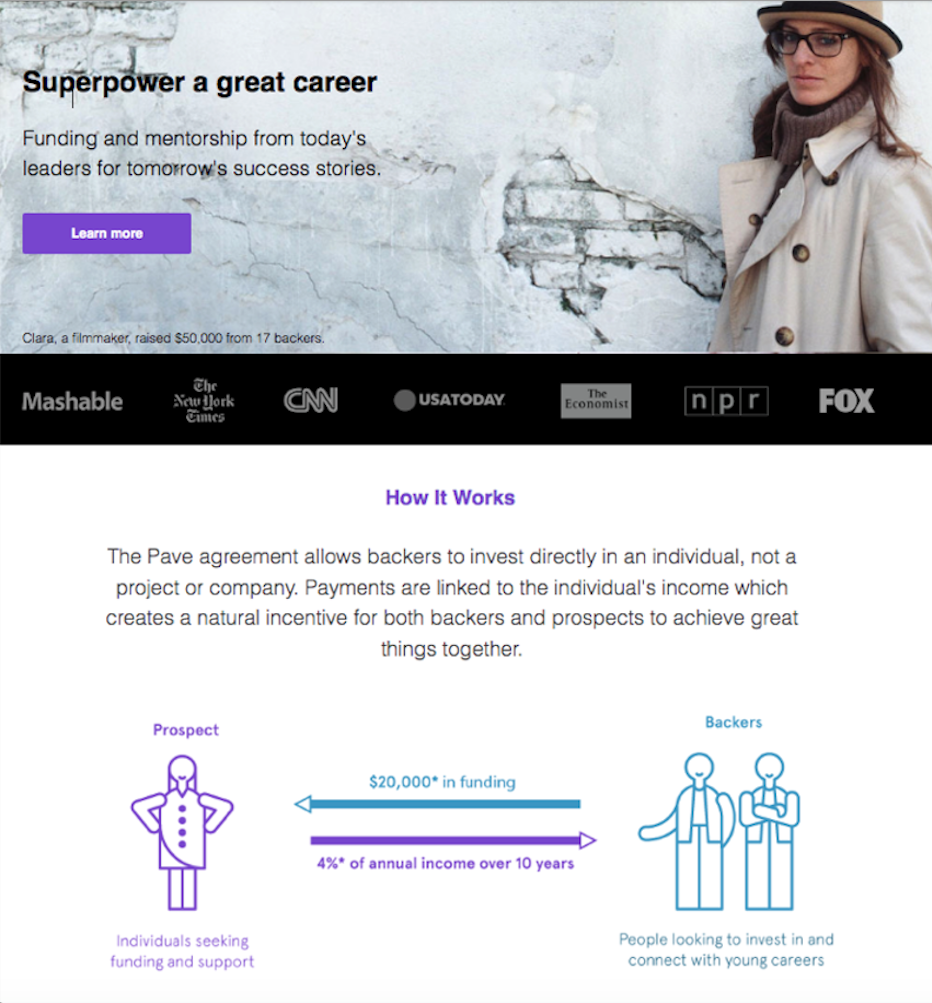

Cattura di Pave nel 2013. Crediti: Grant Easterbrook

Aziende come Pave y parvenu hanno cercato di portare questo approccio negli Stati Uniti. Queste società raccoglievano denaro da investitori disposti a prestare denaro a uno studente in cambio di una quota dei loro profitti futuri. Le società fintech che prestano prestiti studenteschi basati sul reddito in genere controllano gli studenti e stabiliscono parametri relativi alla percentuale di reddito (di solito tra il 3% e il 10%) e il numero di anni (di solito circa 10) che lo studente deve rimborsare agli investitori. Gli investitori corrono il rischio che lo studente non guadagni abbastanza soldi per ottenere il rendimento desiderato. D'altra parte, gli investitori possono anche guadagnare se lo studente ha un successo eccezionale. Talvolta è stato offerto anche un certo grado di tutoraggio e supporto, sia da parte dell'investitore che desidera che i propri studenti abbiano successo, sia dalla stessa società di prestito. Ecco qui un buon articolo del 2013 che riassume il modello di business e l'entusiasmo iniziale dietro l'idea.

Quello che è successo? Il primo grande colpo contro il modello è stata l’attenzione negativa da parte dei media. Articoli molto critici paragonavano questo approccio al rimborso del prestito alla servitù vincolata o addirittura lo definivano una forma moderna di servitù involontaria. Il fatto che il rimborso del prestito studentesco basato sul reddito funzionasse già in modo efficace in altri paesi si è perso in un mare di cattiva stampa, creando ansia tra i potenziali mutuatari di essere stati sfruttati.

Oltre al giudizio negativo da parte dei media, il modello di business stesso si è rivelato particolarmente impegnativo. A differenza dei finanziatori governativi (ad esempio, il programma di rimborso dei prestiti in Australia è senza interessi e si adatta solo all’inflazione), le aziende private devono realizzare un profitto per i loro investitori. In che modo un finanziatore fintech struttura un contratto di prestito studentesco basato sul reddito per proteggere gli investitori se lo studente decide di unirsi ai Peace Corps dopo la laurea? Quali commissioni addebiterebbe una fintech a uno studente di medicina con anni di laurea in anticipo? Quali termini riceverebbe uno specialista in informatica presso un college della Ivy League rispetto a uno specialista in storia dell'arte in un college di livello inferiore con un basso tasso di diplomi? Queste sfide si sono rivelate difficili da superare per le fintech che prestano prestiti studenteschi e, alla fine, hanno cambiato i loro modelli di business.

Tieni presente che negli anni trascorsi da quando queste startup si sono allontanate dai prestiti studenteschi basati sul reddito, il governo federale ha apportato modifiche ai programmi esistenti e ha implementato l'opzione di prestito basato sul reddito REPAYE. Questi cambiamenti hanno reso più popolari negli ultimi anni i programmi di prestito basati sul reddito del governo federale, il che significa che ora è altamente improbabile che una società fintech americana privata tenti di nuovo questo modello.

Il settore dei servizi finanziari non deve dimenticare le lezioni del primo decennio del fintech

Come notato sopra, non c’è nulla di vergognoso nel fallimento. Rifocalizzarsi per trovare il prodotto giusto per il mercato è una parte naturale del ciclo di vita di una startup. L'obiettivo di questo articolo è ricordare quali idee non hanno prosperato e perché, per non ripetere gli stessi errori.

fallimenti identificato nelle applicazioni di consulenza buy/sell/hold basate su algoritmi, l’imitazione commerciale, i prestiti P2P, l’assicurazione P2P, l’assicurazione su richiesta e la pianificazione finanziaria indipendente hanno mostrato alcune dure lezioni da imparare quando concetti innovativi sono arrivati sul mercato. Tra queste idee fallite, ci sono due aspetti principali:

- Prima, gli imprenditori fintech devono ricordare il principio essenziale secondo cui al consumatore medio non piace pensare al denaro e spesso vuole che qualcun altro se ne prenda cura.

- En Segundo Innanzitutto, il settore deve essere realista riguardo agli elevati costi di acquisizione dei clienti. Anche i consulenti dei piani pensionistici online menzionati in questo articolo hanno dovuto affrontare entrambi questi problemi.

L’altra lezione principale di questo articolo è ricordare che la moneta e i prodotti finanziari hanno proprietà uniche che li distinguono dagli altri settori dell’economia. Un errore, che si tratti di lavorare con un pessimo consulente finanziario o di sottoscrivere accidentalmente un prestito studentesco più costoso, può costare decine di migliaia di dollari. Il rischio di grandi perdite significa che i servizi devono creare un elevato grado di fiducia con le parti interessate e i clienti. Data questa realtà, la moderna mentalità della ricerca di prodotti online potrebbe non raggiungere mai i tradizionali consulenti finanziari. Significa anche che cercare di cambiare le modalità consolidate con cui le persone prendono in prestito denaro può essere difficile, come possono attestare le nuove iniziative di rimborso dei prestiti studenteschi basate sul reddito.

Gli imprenditori che guideranno il secondo decennio del fintech devono imparare le lezioni del passato mentre cercano di costruire la prossima generazione di innovazione fintech.

{kind=link}