Há muitas iniciativas de fintech da primeira década que não pegaram: conselhos de compra/venda/manter baseados em algoritmos, imitação comercial, empréstimos P2P, seguro P2P, seguro sob demanda e aplicativos independentes de planejamento financeiro. Mas há muitos mais. Neste post, vale a pena examinar mais três conceitos que inicialmente pareciam promissores, mas falharam em mudar o setor de serviços financeiros.

Antes é importante definir mais uma vez como classificamos o «fracaso. Este artigo não se concentra em destacar o fim de startups fintech individuais de alto perfil ou várias iniciativas fintech fracassadas empreendidas por grandes corporações (como BloombergPreto o UBS SmartWealth).

Essas ideias vieram com entusiasmo e ímpeto, mas acabaram falhando em mudar a maneira como a pessoa média administra seu dinheiro.

Nós nos concentramos em idéias fintech que recebeu alguma publicidade e impulso inicial, mas acabou falhando em mudar a maneira como as pessoas comuns administram seu dinheiro. Aqui estão três conceitos de fintech dos últimos dez anos de fintech que não tiveram sucesso.

Ferramentas de pesquisa e correspondência de consultores financeiros independentes

No início da década de 2010, aproximadamente 15 empresas lançaram um serviço de pesquisa online ou matchmaking projetado para ajudar as pessoas a encontrar o consultor financeiro que melhor atendesse às suas necessidades. El enfoque tradicional del asesoramiento financiero, en el que las personas adineradas suelen encontrar un asesor a través de amigos, familiares o por el alcance proactivo de ventas de un asesor financiero local, que va a la zaga de las tendencias modernas de búsqueda de productos en A rede.

Todos os dias, os consumidores compram online e verificam as avaliações de outros usuários. A lógica por trás dessa primeira onda de startups era que a experiência de encontrar um consultor financeiro deveria imitar a forma como os consumidores pesquisam outros produtos e serviços online.

Novos consultores financeiros casamento empresas geralmente adotavam uma das duas abordagens. A primeira abordagem foi oferecer uma ferramenta de busca que permitisse aos usuários encontrar consultores financeiros locais com base em parâmetros como ativos sob gestão, experiência, qualificação, sexo, etc. Este é um exemplo de perfil de consultor financeiro na agora extinta ferramenta de pesquisa de consultores financeiros tippybob.

Captura de tela de 2013 de um perfil de consultor financeiro no Tippybob. créditos: Greg Easterbrook

A segunda abordagem foi oferecer um serviço de matchmaking de consultor financeiro online. As partes interessadas foram solicitadas a inserir informações básicas sobre sua renda, idade, bens, necessidades, etc. e a empresa os apresentaria a um consultor financeiro local selecionado como uma opção adaptada às suas necessidades.

A partir de 2023, ainda existem alguns sites independentes (como SmartAsset y Zoefin) que oferecem algum tipo de ferramenta de correspondência de consultor financeiro. E, claro, pesquisar no Google “consultores financeiros na minha área” resultará em canais de anúncios pagos. No entanto, em geral, as ferramentas de pesquisa e correspondência de consultores financeiros independentes não se espalharam. A maioria das pessoas ricas ainda encontra seu consultor financeiro por meio de métodos tradicionais, em vez de depender de abordagens baseadas na web.

Essa ideia não prosperou por dois motivos. Primeiro, essas startups não conseguiam superar a dificuldade de construir uma rede em ambos os lados para um produto com um ciclo de vendas lento. Os conselheiros não queriam ingressar nesses serviços de matchmaking, a menos que houvesse um grande número de usuários na plataforma. No entanto, sem um número significativo de consultores na plataforma, esses serviços tiveram dificuldades para atrair usuários. Esse problema do ovo ou da galinha era agravado pelo ciclo de vendas muito lento da consultoria financeira.

Em segundo lugar, a consultoria financeira é fundamentalmente diferente de outros tipos de bens e serviços vendidos digitalmente. Há consequências potencialmente negativas enorme se um consumidor escolher o consultor financeiro errado e receber maus conselhos de investimento. Pedir uma pizza ou um par de sapatos online não apresenta o mesmo nível de risco.

Os consumidores que gostariam de trabalhar com um consultor financeiro parecem inclinados a querer apenas contratar alguém em quem tenham um alto nível de confiança pessoal. Portanto, o modelo de negócio de consultores financeiros provou ser resiliente à interrupção dos serviços de pesquisa e comparação de produtos on-line que revolucionaram tantos outros setores.

Serviços independentes de consultoria de aposentadoria

Para a maioria das pessoas nos Estados Unidos, o plano de aposentadoria oferecido pelo empregador é a principal poupança para a aposentadoria. No entanto, o americano médio geralmente tem dificuldade em entender esses planos de aposentadoria corporativos cheios de jargões. Eles também devem escolher como gostariam de investir seu dinheiro. Com esses desafios em mente, várias startups de fintech lançaram consultoria gratuita ou paga para ajudar os consumidores a gerenciar melhor seu plano de aposentadoria do empregador.

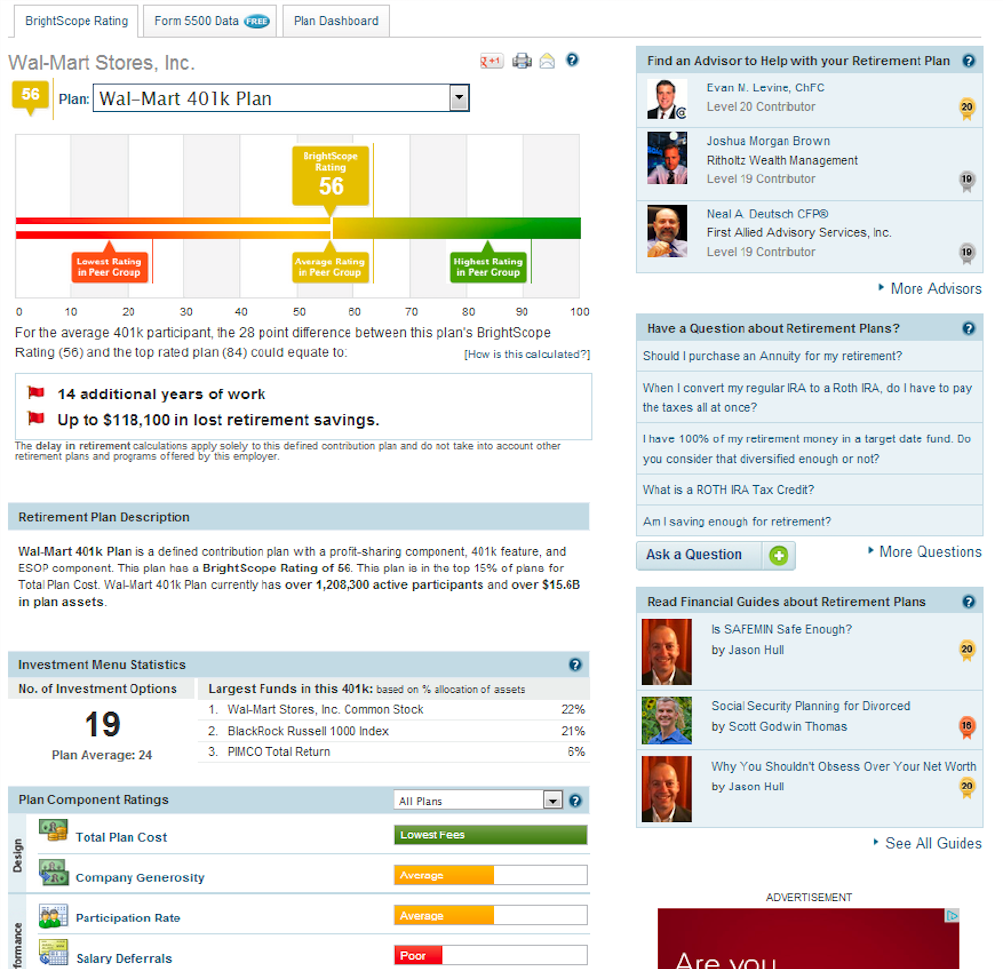

O nível de aconselhamento fornecido por essas empresas on-line variava. O aconselhamento gratuito geralmente incluía uma descrição amigável das regras, taxas e opções de investimento do plano de aposentadoria. Esses perfis de plano de aposentadoria tendiam a enfatizar as taxas e os custos do plano. Alguns desses consultores independentes de planos de aposentadoria on-line até incluíram uma classificação de planos proprietários na qual classificaram o plano de um usuário em relação ao de seu grupo de pares. Segue abaixo um exemplo do perfil e qualificações do plano de brilhantescópio 2013. Observe que o canto superior direito da captura de tela abaixo também inclui um recurso de pesquisa de consultor financeiro.

Perfil Brightscope de 2013 do plano de aposentadoria do Walmart. créditos: Grant Easterbrook

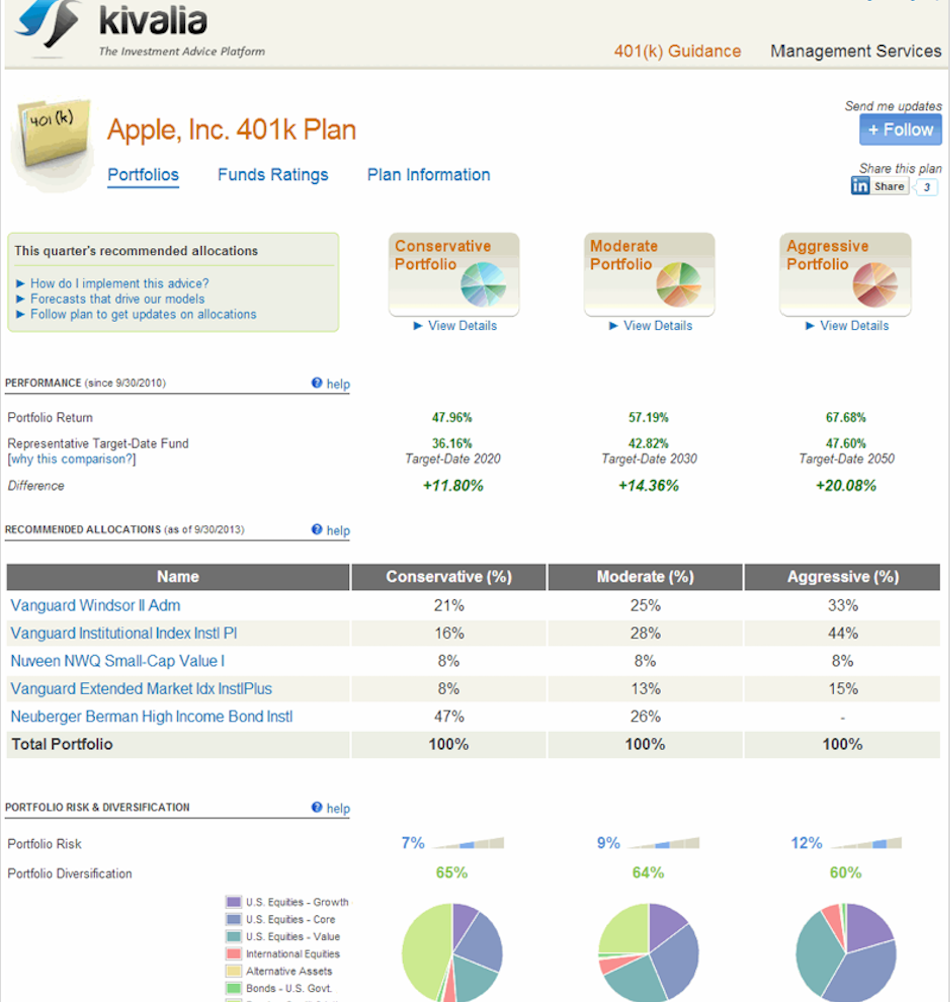

Empresas com modelo freemium ou pago costumavam fornecer um portfólio de investimentos recomendado, embora algumas empresas oferecessem consultoria de investimento gratuitamente. Os clientes seguiram esse conselho e recomendaram a alocação de portfólio fazendo login em sua conta 401(k). Abaixo está um exemplo de como essa dica parecia.

Captura de 2013 das recomendações da Kivalia para o plano 401(k) da Apple. Créditos: Grant Easterbrook

Até 2023, quase todas essas empresas independentes de consultoria de aposentadoria faliram ou mudaram. Florescer, por muito tempo o último grande consultor independente de planos de aposentadoria on-line, encerrou seu Serviço de aconselhamento 401(k) em novembro de 2022.

Por que essa ideia não pegou? Primeiro, essas fintechs recém-chegadas subestimaram o custo de aquisição para um perfil de cliente muito específico. Dito de outra forma, era muito caro adquirir clientes financeiramente experientes e com mentalidade de bricolage para reservar um tempo para gerenciar seu plano 401 (k) fazendo login em um serviço separado. A maioria dos consumidores simplesmente não gosta de pensar em dinheiro e quer minimizar a quantidade de tempo que gasta pensando nisso, um tema recorrente nas falhas de fintech na última década.

Em segundo lugar, nos últimos 10 anos, um número crescente de planos de aposentadoria corporativos começou a oferecer algum tipo de serviço de consultoria/gerenciamento de investimentos no site do plano de aposentadoria. empresas como Mecanismos Financeiros y Escolha Guiada eles fazem parceria com os principais registradores de planos de aposentadoria e fornecem aos funcionários conselhos sobre investimentos na mesma sessão on-line de seu plano de aposentadoria. À medida que mais e mais planos de aposentadoria começaram a oferecer algum tipo de solução de consultoria em tal sessão, o mercado de serviços de consultoria independente encolheu.

Empréstimos estudantis com base na renda

O custo da faculdade nos Estados Unidos e o fardo da dívida estudantil associada há muito interessam aos empregadores. No início da primeira década da fintech, várias start-ups divulgaram a ideia de um serviço de empréstimo baseado em renda. Ao contrário de um empréstimo tradicional, em que os graduados têm que pagar uma grande quantia com juros, os empréstimos baseados na renda destinavam-se a que os graduados pagassem uma proporção fixa de sua renda ao longo de um determinado número de anos.

Na época, os defensores esperavam que essa abordagem apenas de renda fosse menos intimidadora para os alunos nervosos em contrair dívidas para buscar o ensino superior, especialmente aqueles interessados em carreiras com salários mais baixos. Os proponentes observaram que essa abordagem provavelmente resultaria em uma carga de dívida menor para todos, exceto para os que ganham mais. Esquemas de reembolso de empréstimos estudantis baseados em renda já estavam funcionando bem em países como Austrália e Reino Unido, então acreditava-se que empresas privadas poderiam implementar uma abordagem semelhante para tomadores de empréstimos nos EUA.

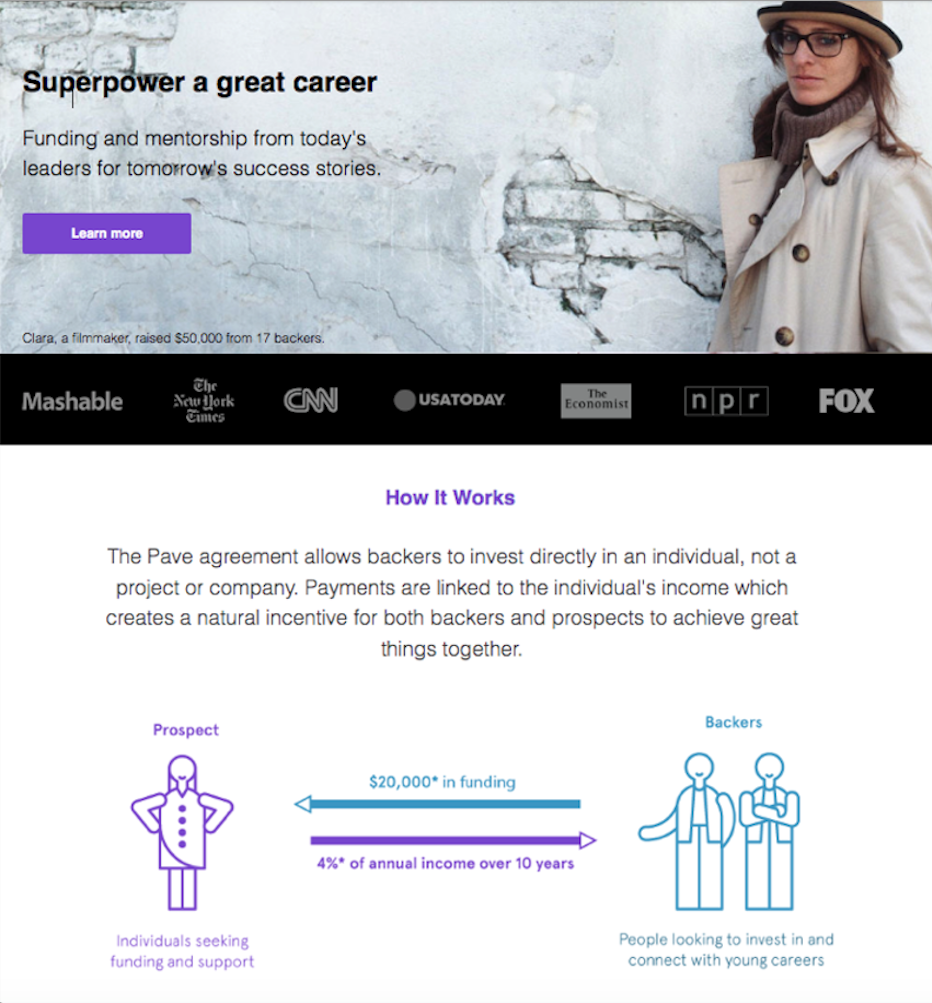

Captura de Pave em 2013. Créditos: Grant Easterbrook

empresas como a Pavimentar y Upstart eles tentaram trazer essa abordagem para os Estados Unidos. Essas empresas levantaram dinheiro de investidores que estavam dispostos a emprestar dinheiro a um estudante em troca de uma parte de seus lucros futuros. As fintechs de empréstimos estudantis com base em renda normalmente examinam os alunos e definem parâmetros em torno da porcentagem de renda (geralmente entre 3% e 10%) e o número de anos (geralmente em torno de 10) que o aluno deve pagar aos investidores. Os investidores correm o risco de o aluno não ganhar dinheiro suficiente para obter o retorno desejado. Por outro lado, os investidores também podem ganhar se o aluno for excepcionalmente bem-sucedido. Algum grau de orientação e apoio também foi oferecido às vezes, seja pelo investidor que deseja que seus alunos tenham sucesso ou pela própria empresa de empréstimo. Aqui tem um bom artigo de 2013 resumindo o modelo de negócio e o entusiasmo inicial por trás da ideia.

O que aconteceu? O primeiro grande golpe contra a modelo foi a atenção negativa da mídia. Artigos altamente críticos compararam essa abordagem de pagamento de empréstimos à servidão contratada ou até mesmo a caracterizaram como uma forma moderna de servidão involuntária. O fato de que o pagamento de empréstimos estudantis com base na renda já funcionava de maneira eficaz em outros países foi perdido em um mar de má imprensa, aumentando a ansiedade entre os potenciais mutuários de que eles estavam sendo aproveitados.

Além do escrutínio negativo da mídia, o próprio modelo de negócios provou ser especialmente desafiador. Ao contrário dos credores do governo (por exemplo, o programa de reembolso de empréstimos da Austrália é isento de juros e ajustado apenas pela inflação), as empresas privadas precisam gerar lucro para seus investidores. Como um credor fintech estrutura um contrato de empréstimo estudantil baseado em renda para proteger os investidores se o aluno decidir ingressar no Peace Corps após a formatura? Que taxas uma fintech cobraria de um estudante de medicina com anos de pós-graduação pela frente? Que termos um graduado em ciência da computação em uma faculdade da Ivy League receberia em comparação com um graduado em história da arte em uma faculdade de nível inferior com uma baixa taxa de graduação? Esses desafios se mostraram difíceis para as fintechs de empréstimos estudantis baseados em renda superarem e, por fim, mudaram seus modelos de negócios.

Lembre-se de que, desde que essas startups abandonaram os empréstimos estudantis baseados em renda, o governo federal fez alterações nos programas existentes e implementou a opção de empréstimo baseado em renda REPAYE. Essas mudanças tornaram os programas de empréstimos baseados em renda do governo federal mais populares nos últimos anos, o que significa que agora é altamente improvável que uma fintech americana privada tente esse modelo novamente.

A indústria de serviços financeiros não deve esquecer as lições da primeira década de fintech

Como observado acima, não há nada de vergonhoso no fracasso. Reorientar para encontrar o produto certo para o mercado é uma parte natural do ciclo de vida da startup. O objetivo deste artigo é lembrar quais ideias não prosperaram e por quê, para não repetir os mesmos erros.

As falhas identificado em aplicativos de consultoria de comprar/vender/manter baseados em algoritmos, imitação comercial, empréstimo P2P, seguro P2P, seguro sob demanda e planejamento financeiro independente mostraram algumas lições difíceis de aprender quando conceitos inovadores chegaram ao mercado. Entre essas ideias fracassadas, há duas conclusões principais:

- Primeiro, os empreendedores fintech precisam se lembrar do princípio essencial de que o consumidor médio não gosta de pensar em dinheiro e muitas vezes quer que outra pessoa cuide disso.

- En segundo Primeiro, o setor precisa ser realista em relação ao alto custo de aquisição de clientes. Os consultores de planos de aposentadoria online mencionados neste artigo também enfrentaram esses dois problemas.

A outra lição importante deste artigo é lembrar que o dinheiro e os produtos financeiros têm propriedades únicas que os diferenciam de outros setores da economia. Um erro, seja trabalhar com um mau consultor financeiro ou contrair acidentalmente um empréstimo estudantil mais caro, pode custar dezenas de milhares de dólares. O potencial para grandes perdas significa que os serviços devem construir um alto grau de confiança com as partes interessadas e clientes. Dada essa realidade, a mentalidade moderna de pesquisa de produtos on-line pode nunca chegar aos consultores financeiros tradicionais. Isso também significa que pode ser difícil tentar mudar as formas estabelecidas pelas quais as pessoas pedem dinheiro emprestado, como podem atestar novos empreendimentos de reembolso de empréstimos estudantis baseados em renda.

Os empreendedores que liderarão a segunda década da fintech devem aprender as lições do passado enquanto buscam construir a próxima geração de inovação fintech.

{kind=link}