Non importa quanto gli utenti adorino il tuo prodotto; Ogni fondatore sa che se esaurisci i fondi, è finita. In un contesto di finanziamenti ristretti, ciò accade sempre più frequentemente.

Il trading in mercati imprevedibili è ciò che insegna l’arte della gestione della tesoreria. Può essere un'ancora di salvezza e una rete di sicurezza, che a volte può essere decisiva per a startup nei suoi momenti di crescita più cruciale.

In poche parole, la gestione della tesoreria è il compito di gestire il capitale di una startup e orchestrare i flussi di cassa. Al centro della strategia c’è un triplice obiettivo: salvaguardare la liquidità, ottimizzare la liquidità e trovare solide strade per far fruttare la liquidità inattiva.

Si tratta anche di fare previsioni, visualizzare la liquidità necessaria per alimentare le operazioni quotidiane di oggi e proiettarla nel domani.

Le grandi aziende possono permettersi il lusso di avere team di tesoreria dedicati. Le startup, spinte dalla missione di crescere, si trovano spesso in una situazione difficile. Non è possibile dedicare la stessa quantità di tempo e risorse, il che può portare a un approccio casuale alla gestione della tesoreria.

Questo caos può inavvertitamente esporre il capitale duramente guadagnato a una miriade di rischi, uno dei quali è il potere corrosivo dell’inflazione, soprattutto quando la liquidità rimane stagnante e non diversificata in conti con tassi di interesse a malapena respiranti.

Come calcolare la posizione di cassa: la base per un'efficace gestione della tesoreria

Prima di approfondire le opzioni per la gestione della liquidità della tua azienda, devi prima determinare cosa conta effettivamente come "contante liquido" per gestire la tua attività. Si tratta della liquidità che un'azienda ha a disposizione per un utilizzo immediato, sia per gestire le buste paga, coprire i costi operativi, effettuare investimenti o far fronte a spese impreviste.

Al centro della mia strategia di startup c’è un triplice obiettivo: salvaguardare la liquidità, ottimizzare la liquidità e trovare modi solidi per far fruttare la liquidità inattiva.

Calcolare quanto denaro hai a disposizione può sembrare ovvio, ma spesso non è così semplice come quanto è presente nei tuoi conti bancari. Ad esempio, il fatto che tu abbia un reddito da lavoro non significa che tu abbia effettivamente quel denaro a disposizione. I crediti (denaro dovuto dai clienti) non sono contanti liquidi finché non vengono effettivamente pagati.

Un errore comune commesso dalle startup è quello di conteggiare tutte le entrate guadagnate rispetto alle spese. Ma il tempo conta e il denaro che non hai ricevuto non è denaro liquido. Può succedere che alcuni clienti paghino in ritardo e altri finiscano per non pagare nulla. Questo deve essere preso in considerazione nel calcolo della liquidità.

Una buona funzione di tesoreria è in grado di osservare periodicamente sia i saldi che i flussi di cassa di tutti i conti finanziari di un'azienda con un elevato grado di accuratezza. Da lì, è possibile ottenere una visione accurata dei principali parametri finanziari come il tasso di utilizzo e la tendenza, la data di uscita o di zero contanti, l'allocazione delle risorse su più conti e i principali fattori di ricavi e costi. Più contesto consente decisioni migliori.

Ma comprendere il contante e la liquidità è una cosa. Come iniziare a gestirlo?

Come dovrebbero le startup gestire la liquidità inattiva?

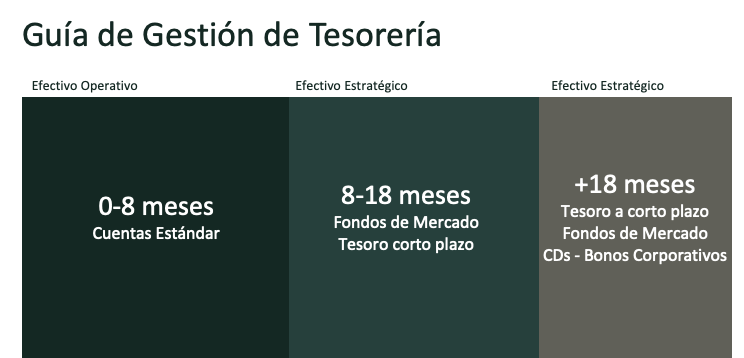

La chiave per sviluppare una strategia di gestione della tesoreria di successo è comprendere la differenza tra liquidità strategica e liquidità operativa e sviluppare una definizione che funzioni bene nel contesto aziendale.

La liquidità operativa può essere vista come tutto ciò di cui la tua azienda ha bisogno per funzionare per i prossimi sei-otto mesi. Ciò include stipendi, affitto, costi di marketing, ecc.

La liquidità strategica, invece, è la liquidità di cui la tua azienda non avrà bisogno per un periodo di tempo più lungo. Questo può essere riservato per investimenti futuri, acquisizioni, sviluppo di nuovi prodotti e altre iniziative a lungo termine.

Avere un'idea delle tue esigenze di cassa previste può aiutarti a determinare dove metterlo. Una parte della liquidità operativa può essere tenuta in un conto dal quale può essere prelevata quando necessario; Ciò significa che ci sarà sempre abbastanza disponibilità per i pagamenti a breve termine. La liquidità strategica, d’altro canto, può essere investita strategicamente in strumenti a reddito fisso per ottenere rendimenti più elevati.

perché ne avrai sempre abbastanza a portata di mano per i pagamenti a breve termine. La liquidità strategica, d’altro canto, può essere investita strategicamente in strumenti a reddito fisso per ottenere rendimenti più elevati.

Gestire la liquidità operativa

Spesso, le startup gestiscono i propri soldi semplicemente depositandoli tutti su un conto corrente o di risparmio aziendale. Man mano che l’azienda cresce, può avere senso aprire più conti correnti per scopi diversi. I conti correnti hanno più senso per le operazioni in corso, come i costi operativi e gli stipendi.

Tuttavia, ci sono alcune cose da tenere a mente quando si sceglie il posto giusto dove lasciare i propri soldi:

- Potrebbero essere previste commissioni mensili di manutenzione, commissioni di transazione o commissioni ATM fuori rete.

- Potrebbe esserci un requisito di deposito minimo o un mantenimento minimo del saldo per ciclo di estratto conto.

- Alcuni conti limitano il numero di transazioni, prelievi o depositi che puoi effettuare in un determinato ciclo o fissano importi massimi, il che può essere frustrante.

- Non molti conti di trading offrono rendimenti interessanti rispetto alle opzioni di investimento a basso rischio come i titoli del Tesoro. Alcune banche che lo fanno potrebbero condurre una promozione a breve termine per acquisire nuovi clienti o potrebbero non essere in grado di sostenere rendimenti più elevati per lunghi periodi a causa della natura del modello di business bancario.

Il tasso medio delle partite correnti negli Stati Uniti è rimasto a trascurabile 0,03% nel 2021. Nel luglio 2023, anche dopo un anno di aggressivi rialzi dei tassi da parte della Federal Reserve, era salito solo allo 0,07%. Ma con l’inflazione ai massimi storici, il denaro rimasto in un conto corrente rimane sostanzialmente inattivo e viene gradualmente consumato dall’inflazione.

Infine, date le recenti crisi come quelle negli Stati Uniti della SVB, della First Republic e di altre banche focalizzate sulle startup in tutti i paesi, è fondamentale trovare modi per proteggere i contanti. Le startup devono raddoppiare gli sforzi per proteggere il proprio denaro più che mai, soprattutto se si tratta di una banca di piccole o medie dimensioni. L'assicurazione FDIC offre una protezione in contanti fino a $ 250,000 in caso di fallimento bancario, ma esistono altre opzioni che potrebbero fornire alle aziende una copertura FDIC superiore a quella standard e aiutare a diversificare la copertura.

Per questi e altri motivi, le startup dovrebbero prendere in considerazione l’apertura di conti correnti o di risparmio presso una banca istituzionale “troppo grande per fallire” con un track record a lungo termine e una forte posizione patrimoniale, ma utilizzare questi conti solo per mantenere la propria liquidità operativa.

Gestire la liquidità strategica

I tesorieri aziendali fanno affidamento da decenni su strategie a reddito fisso per le loro riserve di liquidità. Alcune opzioni di investimento popolari includono:

- Buoni del Tesoro, cambiali e obbligazioni: I titoli del Tesoro sono garantiti dal governo e sono storicamente considerati alcune delle opzioni di investimento con il rischio più basso.

- Fondi del mercato monetario: Sono fondi comuni di investimento che investono in titoli a brevissimo termine e a basso rischio, da titoli e obbligazioni garantiti dal governo a pronti contro termine aziendali e carta commerciale.

- Certificati di deposito (CD): Questi conti di deposito bancari hanno un tasso di scadenza fisso e generalmente offrono tassi di interesse più elevati rispetto ai normali conti di risparmio.

- Obbligazioni societarie: Le obbligazioni societarie investment grade sono prestiti che gli investitori concedono a società pubbliche finanziariamente stabili, che sono tenuti a ripagare con gli interessi.

Ciascuna di queste quattro opzioni presenta vantaggi e rischi diversi. Di seguito vengono descritti alcuni aspetti di ciascuno di essi.

I legami di Tesoro Si tratta di investimenti liquidi, conservativi e a breve termine, sostenuti dalla piena fiducia e dal credito del governo. Sono disponibili in forme diverse, con scadenze da mesi a diversi anni (buoni del Tesoro) o decenni (buoni del Tesoro). Poiché questi sono garantiti dal governo, comportano un rischio di default praticamente pari a zero (a meno che il governo non vada in default) e sono popolarmente conosciuti come “asset privi di rischio”. Inoltre, il mercato dei titoli di stato è molto liquido e le posizioni sono facili da acquistare e vendere se il denaro è necessario prima della scadenza del conto.

IL fondi di mercato I fondi monetari sono fondi comuni di investimento che investono in strumenti a basso rischio e altamente liquidi, come buoni del Tesoro, obbligazioni governative, carta commerciale e CD. Hanno una scadenza media a breve termine che li rende a basso rischio. Potrebbe esserci anche una certa variabilità nel rendimento, con rendimenti minimi in periodi di bassi tassi di interesse. Tuttavia, la loro elevata liquidità e il basso rischio li rendono una scelta popolare come parte di una strategia di gestione della tesoreria diversificata, in particolare fondi di classe istituzionale con commissioni basse (rapporto di spesa) che mirano a mantenere un prezzo delle azioni costante in tutto il momento.

IL Certificati di deposito (CD) sono depositi vincolati offerti dalle banche che ti consentono di investire il tuo denaro a un tasso di interesse fisso per un periodo di tempo prestabilito. Sono assicurati dalle autorità di regolamentazione, il che li rende molto sicuri. I CD bloccano il denaro per il periodo concordato, quindi prelevare denaro prima della data di scadenza potrebbe non essere possibile o comportare una penalità, quindi sono ideali per contanti che non saranno necessari a breve.

IL obbligazioni societarie con un rischio di default inferiore sono chiamati “investment grade” perché sono considerati sufficientemente sicuri per la maggior parte degli investitori, compresi i grandi istituti come i fondi pensione e le compagnie assicurative.

Le obbligazioni societarie in genere promettono rendimenti più elevati rispetto ai buoni del Tesoro e pagano anche interessi regolari. Questo può essere ottimo per le startup che cercano un afflusso di cassa regolare. Tuttavia, questo tipo di investimento può comportare una maggiore probabilità di default e può essere meno liquido rispetto ai buoni del Tesoro. Inoltre, il suo prezzo oscilla maggiormente con le variazioni dei tassi di interesse. Questi rischi possono essere ridotti diversificando le attività complessive, nonché utilizzando fondi obbligazionari che investono in dozzine o centinaia di obbligazioni anziché solo in poche. Con il giusto mix di asset, le aziende possono detenere un mix di obbligazioni a breve e medio termine e possono combinare obbligazioni societarie, del Tesoro e municipali.

Strategie tempestive per mantenere liquidità liquida

Le date del Tesoro sono un modo per scaglionare le date di scadenza di buoni del Tesoro, obbligazioni o CD per garantire che parte della liquidità strategica maturi quando necessario, in base alle tappe fondamentali dell'azienda. In genere vorrai avere un mix di scadenze con scale temporali diverse. Le scadenze dei titoli del Tesoro, se ben pianificate, possono aiutare le startup a evitare di essere colte di sorpresa dall’aumento dei tassi di interesse che può causare un calo dei prezzi delle obbligazioni.

Semplificare la gestione della tesoreria

Può essere difficile stare al passo con le fluttuazioni dei tassi di interesse e dei flussi di cassa. L'automazione delle opzioni di tesoreria può aumentare la visibilità e il controllo riducendo i rischi e facendo risparmiare tempo. I servizi comuni includono:

- Visibilità e previsione di cassa.

- Trasferimenti elettronici veloci tra diversi conti.

- Gestione della liquidità e degli investimenti.

- Informazioni dettagliate sui dati finanziari.

Le piattaforme tecnologiche possono offrire alle aziende più piccole il potere di un intero dipartimento di gestione della tesoreria su un’unica piattaforma a un costo contenuto, rispetto all’assunzione di un intero team di tesoreria. Poiché ogni moneta conta per una startup, vale la pena considerare diversi aspetti quando si valuta il ROI di questo tipo di piattaforme.

pesare i rischi

Tutti gli investimenti sul mercato comportano alcuni rischi. Ma scegliendo strumenti a reddito fisso a basso rischio e combinandoli in strategie altamente liquide su un orizzonte di breve termine (tipicamente da un mese a tre anni), le startup possono accedere ai rendimenti che meritano massimizzando al tempo stesso la sicurezza.

Potrebbero essere disponibili opzioni con prestazioni più elevate. Ma spesso non vale la pena che le startup perseguano opzioni ad alto rischio con il potenziale di rendimenti elevati, principalmente perché possono ottenere scarse prestazioni in condizioni di mercato difficili, che tendono ad essere imprevedibili. I conti crittografici ad alto rendimento, ad esempio, non sono attraenti perché spesso non sono garantiti e soffrono di un’elevata volatilità dei prezzi.

Un altro grande fattore di rischio è la forza e la stabilità dell’istituto in cui verranno archiviati i tuoi beni. In questo caso, può essere vantaggioso collaborare con consulenti di investimento registrati, che operano sotto rigorose garanzie normative e sono soggetti a supervisione.

In questo modo, le startup conservano in ogni momento i diritti e l'accesso ai propri asset e li affidano a un grande custode istituzionale e in ottime condizioni finanziarie.

Anche i conti di custodia, che sono conti di intermediazione, sono soggetti a una copertura assicurativa più elevata.

Una soluzione per ogni caso

Uno dei vantaggi di una piattaforma di gestione della tesoreria è l’alto grado di personalizzazione. Ciò che funziona per un’azienda in fase iniziale non funzionerà per un’azienda in fase di crescita con centinaia di milioni in banca. È necessario sviluppare un piano personalizzato che si adatti alla vostra situazione finanziaria e tenga conto dei vostri limiti di investimento, delle riserve nel consiglio di amministrazione e delle proiezioni di liquidità.

In sintesi, come fondatore, le tue massime priorità per i tuoi soldi sono:

- Preservare il capitale.

- Mantenere la liquidità.

- Genera un rendimento significativo.

Il passaggio a un sistema di gestione della tesoreria può aiutare a trasformare la liquidità inutilizzata in una risorsa strategica.

{kind=link}