Foram seis meses turbulentos para o ecossistema global de startups. É emocionante e alarmante ver o avanço das conversas de IA generativas com a amplitude de aplicativos cada vez mais compreendidos.

Está chegando ao fim do ciclo exagero, e as startups, mesmo aquelas que anteriormente não tinham nenhum projeto de IA generativa, estão começando a procurar usos imediatos, em vez de apenas os tiros aéreos e a interrupção associada que ela pode causar, inclusive em escolas e locais de trabalho.

Explorar os usos imediatos nos ajudará a fazer microajustes ao longo do tempo que garantam a minimização do impacto e da distorção assim que os projetos de longo prazo começarem a se concretizar. Esse tema já foi bem explorado em outros artigos do TRPlane.com, então vamos passar para outros desenvolvimentos no primeiro semestre de 2023.

nós tivemos a queda Banco do Vale do Silício, que causou desconforto significativo, mas limitou as cicatrizes de longo prazo no ecossistema, principalmente na Europa, dadas as ações de parceiros e governos. No Reino Unido, esse alívio foi dado pelo HSBC, que interveio para garantir a estabilidade de milhares de start-ups em todo o país, mas a distorção foi mínima na União Européia, dada a presença limitada do banco naquele mercado.

Voltando agora para a edtech global, o mercado continuou a gaguejar, exemplificado na avaliação flutuante de Chegg, começou não por resultados negativos inesperados, mas simplesmente por reconhecer os riscos da IA generativa para os negócios.

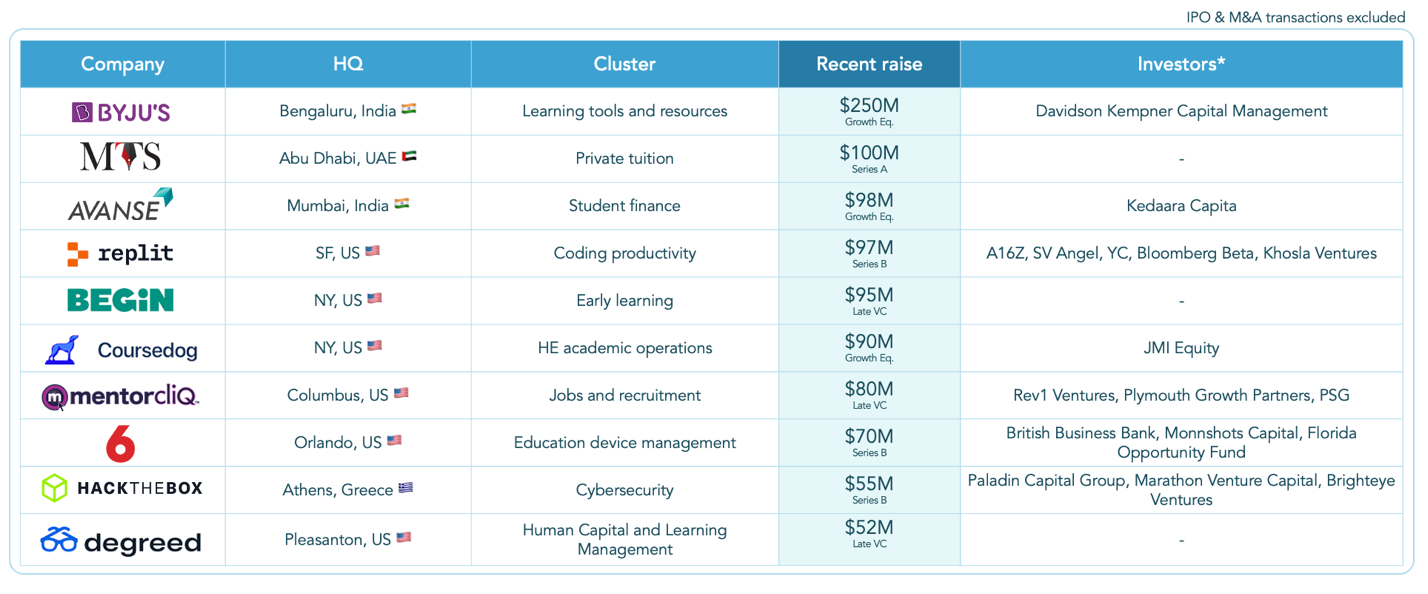

Empresas Edtech que geraram rodadas no primeiro semestre de 2023

Fonte do meu tutor (MTS) tornou-se a primeira empresa de edtech baseada no MENA (Oriente Médio e Norte da África) a arrecadar US$ 100 milhões, o que é um bom presságio para o ecossistema da região, que antes dependia mais de startups dos EUA e do Reino Unido para tecnologia educacional do que de empresas locais. Os grandes negócios restantes de US$ 80 milhões a US$ 100 milhões tendiam a ser de empresas que levantaram fundos em estágios posteriores, como Grau y Começar. Outro acordo europeu chegou ao top 10: a Série B de $ 55 milhões de hackear a caixa (empresa de carteira de olho brilhante, VC especializado em Edtech).

Com esta transição para a Europa, a anunciada privatização da Kahoot, sediada na Noruega/Reino Unido, por um grupo liderado pelo Goldman Sachs, no valor de US$ 1700 bilhão, apresenta um início brilhante para o segundo semestre de 2023, com uma atraente oferta de caixa que representa um múltiplo de mais de 10 vezes na receita. O acordo destaca uma tendência antecipada em relatórios já em janeiro: o aumento da atividade de fusões e aquisições à medida que as empresas começam a favorecer as saídas em vez de aumentar as rodadas e correr o risco de se tornarem zumbis.

No geral, no entanto, espera-se um aumento menor na atividade europeia no segundo semestre de 2023. O primeiro semestre de 2023 viu um aumento no financiamento do que no período anterior no segundo semestre de 2022 e muitas das empresas que levantaram grandes rodadas no início até meados de 2021 voltará ao mercado de empreendimentos para captar mais recursos.

No entanto, estes não devem ser vistos como sinais especiais de uma forma ou de outra na saúde do ecossistema; o que será mais revelador será:

- A base sobre a qual essas empresas são construídas (para aproveitar oportunidades ou se manter à tona).

- Se essas empresas estão captando mais ou menos recursos do que nas rodadas anteriores.

Vamos dar uma olhada no que aconteceu no ecossistema europeu. Aqui estão nossos cinco pontos principais:

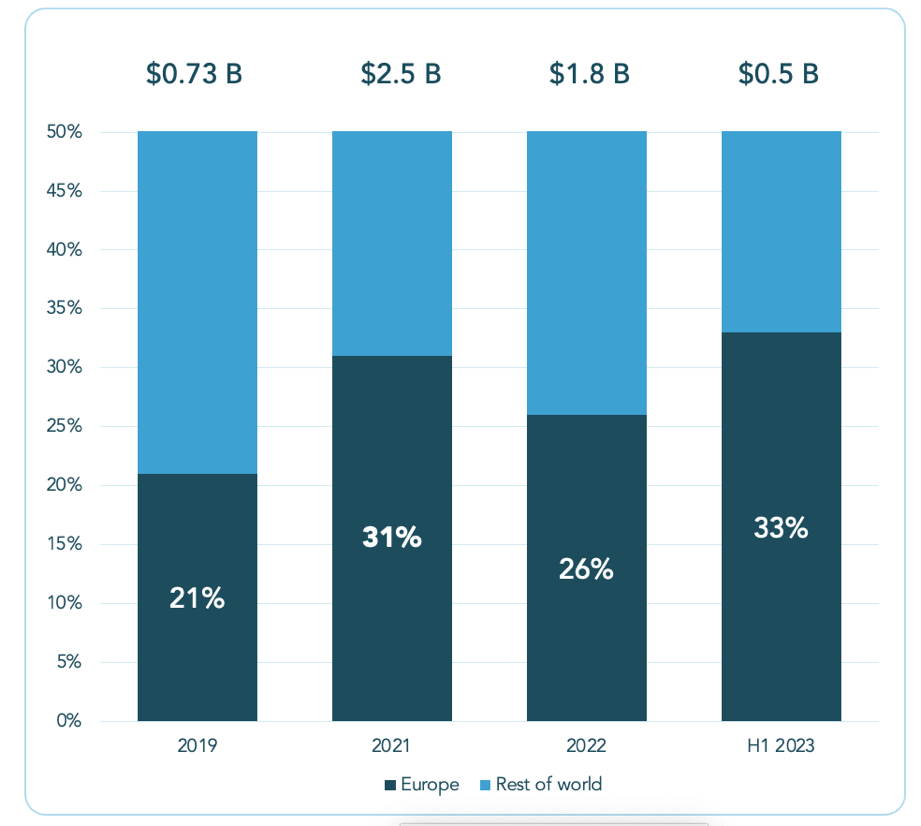

1.- Um terço dos negócios globais de edtech são feitos na Europa

É positivo ver o mercado europeu de edtech se mantendo mais firme do que outros grandes mercados na América do Norte e na Ásia em termos de atividade de negócios, mas a atividade de financiamento e a contagem de negócios estão em queda em todos os setores.

A edtech europeia tem uma fatia maior de um bolo menor:

2.- O primeiro semestre de 2023 teve mais financiamento e um tamanho médio de transação maior do que o segundo semestre de 2022

Embora o bolo tenha diminuído, o ecossistema europeu teve um primeiro semestre de 2023 melhor do que o segundo semestre de 2022, com mais financiamento e um tamanho médio de negócios maior do que no período anterior. No segundo semestre de 2022, o setor europeu de edtech garantiu US$ 400 milhões, mas subiu marginalmente para US$ 500 milhões no primeiro semestre de 2023, apesar de alguns negócios importantes.

No entanto, isso dificilmente pode ser descrito como uma vantagem – o aumento é significativo, embora não seja suficiente para sinalizar um mercado em recuperação.

3.- Apenas um acordo de mais de $ 250 milhões, na Europa o maior foi de $ 55 milhões

Conforme mencionado em outros artigos, chega de mega negócios. Apenas uma empresa arrecadou mais de £ 250 milhões globalmente no primeiro semestre de 2023, e esse negócio foi relativamente incomum por ser uma rodada de crescimento para Byju em vez de uma empresa que levantou uma mega rodada para impulsionar massivamente seu crescimento.

A desaceleração nos mega negócios é ainda mais acentuada na Europa, com o maior negócio sendo o aumento de $ 55 milhões do Hack the Box.

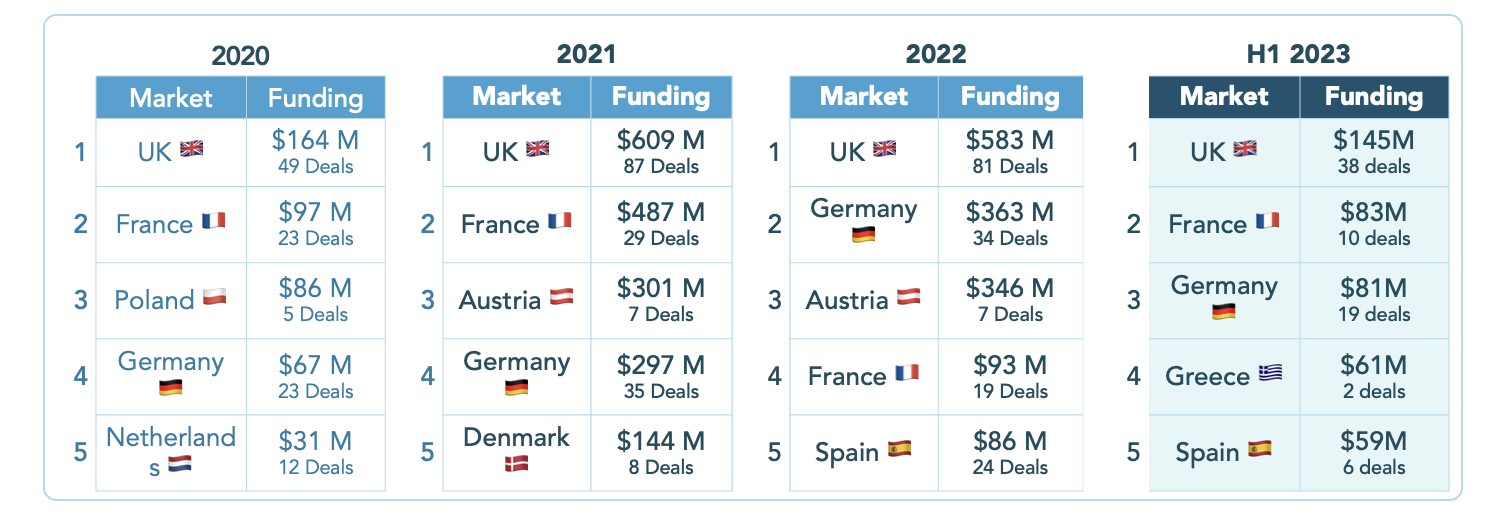

4.- O Reino Unido mantém a primeira posição na Europa

Curiosamente, contra a desaceleração do financiamento e das transações, a proeminência de mercados europeus específicos reflete períodos anteriores de expansão. Ele O Reino Unido mantém a liderança como mercado com mais financiamento e mais operações, mantendo sua distância típica da Alemanha e da França, que ocupam o segundo e o terceiro lugar, respectivamente.

Também é positivo ver um impulso crescente no sul da Europa, com a Grécia e a Espanha entre os cinco primeiros (Grécia amplamente impulsionada pela proeminência do Hack the Box).

Las cinco principais Startups europeias de edtech para financiamento, 2020-2023.

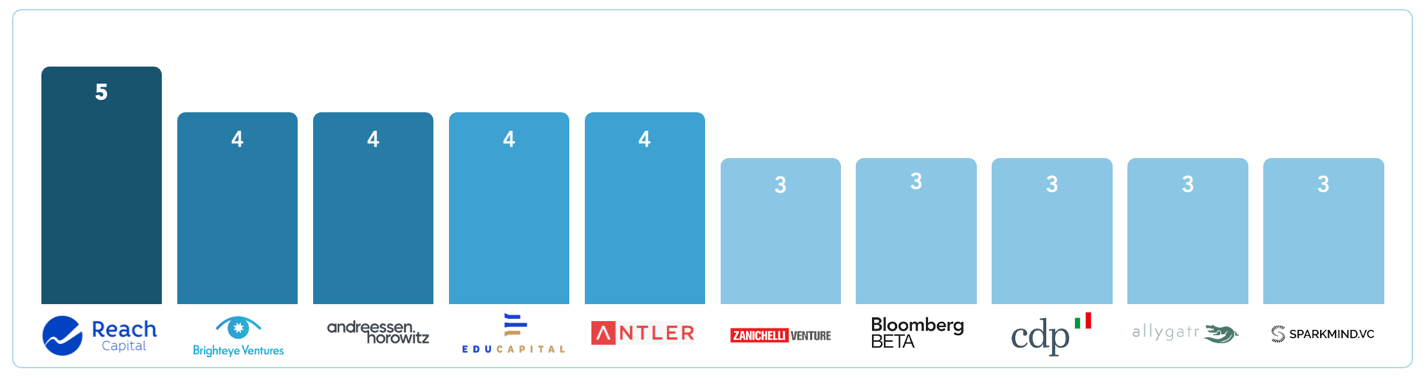

5.- Um período para investidores especializados em edtech

Tanto globalmente como na Europa, os investidores especializados têm sido significativamente mais ativos do que os generalistas. Isso não é surpreendente, dada a incerteza atual, quando os investidores precisam ser convencidos de suas teses mais do que nunca. Dito isso, é intrigante ver Andreessen Horowitz ficando em segundo lugar entre os investidores de edtech mais ativos globalmente, tendo feito o mesmo número de negócios de edtech que a Brighteye.

Investidores de edtech mais ativos globalmente no primeiro semestre de 2023

{kind=link}