Sono stati sei mesi accidentati per l'ecosistema globale delle startup. È allo stesso tempo emozionante e allarmante vedere l'avanzamento delle conversazioni di intelligenza artificiale generativa con l'ampiezza di applicazioni sempre più comprese.

Si sta avvicinando alla fine del ciclo esagerazione, e le startup, anche quelle che in precedenza non avevano alcun progetto di intelligenza artificiale generativa, stanno iniziando a cercare usi immediati piuttosto che solo i colpi aerei e le interruzioni associate che possono causare, anche nelle scuole e nei luoghi di lavoro.

L'esplorazione degli usi immediati ci aiuterà a fare micro-aggiustamenti nel tempo che assicurano che l'impatto e la distorsione siano ridotti al minimo una volta che i progetti a lungo termine iniziano a concretizzarsi. Questo argomento è stato ampiamente esplorato in altri articoli su TRPlane.com, quindi passiamo ad altri sviluppi nella prima metà del 2023.

abbiamo avuto la caduta Silicon Valley Bank, che ha causato notevoli disagi ma ha avuto cicatrici limitate a lungo termine sull'ecosistema, in particolare in Europa, date le azioni di partner e governi. Nel Regno Unito, questa tregua è stata fornita da HSBC, che è intervenuta per garantire la stabilità di migliaia di start-up in tutto il paese, ma la distorsione è stata minima nell'Unione Europea, data la presenza limitata della banca in quel mercato.

Passando ora all'edtech globale, il mercato ha continuato a balbettare, esemplificato nella valutazione fluttuante di Chegg, iniziata non da risultati negativi inaspettati, ma semplicemente riconoscendo i rischi dell'IA generativa per il business.

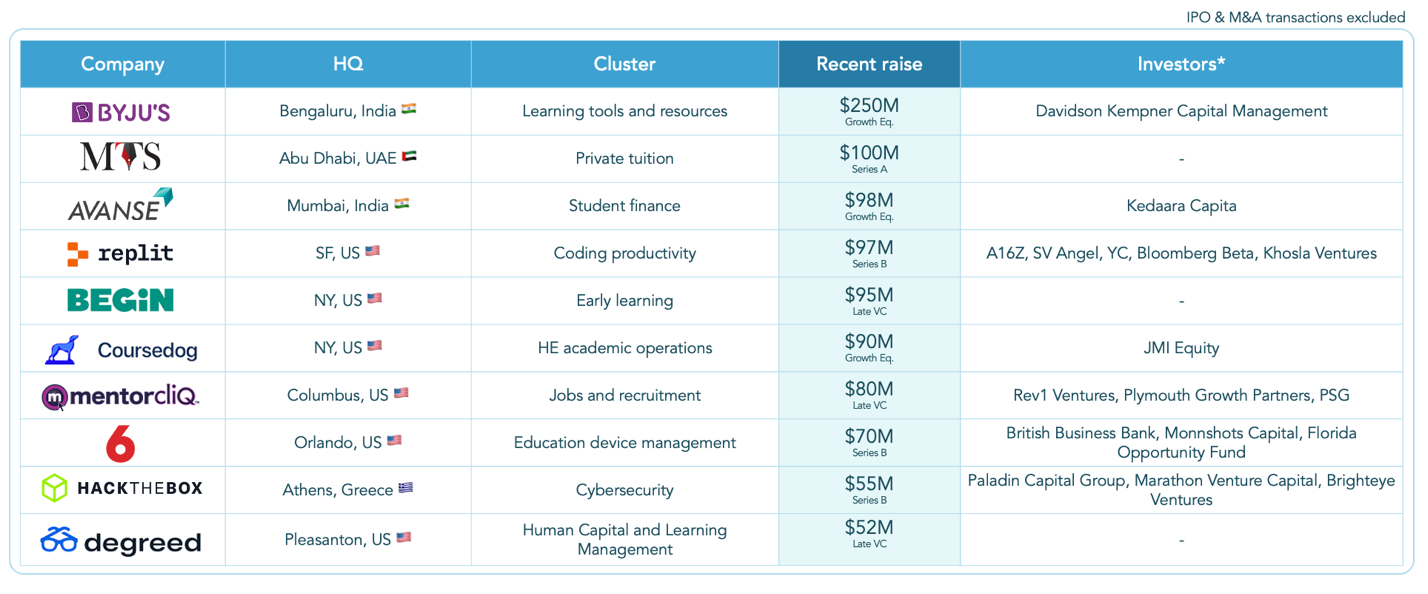

Aziende Edtech che hanno generato round nella prima metà del 2023

La mia fonte di tutor (MTS) è diventata la prima azienda edtech con sede in MENA (Medio Oriente e Nord Africa) a raccogliere 100 milioni di dollari, il che fa ben sperare per l'ecosistema della regione, che in precedenza si affidava più alle startup degli Stati Uniti e del Regno Unito per la tecnologia educativa che alle aziende locali. I restanti grandi affari da $ 80 milioni a $ 100 milioni tendevano ad essere società che hanno raccolto fondi in fasi successive, come degreed y Iniziare. Un altro accordo europeo è entrato nella top 10: la serie B da 55 milioni di dollari di Hackera la scatola (società in portafoglio di brighteye, VC specializzata in Edtech).

Con questa transizione verso l'Europa, l'annunciata privatizzazione di kahoot, con sede in Norvegia/Regno Unito, di un gruppo guidato da Goldman Sachs, del valore di 1700 miliardi di dollari, presenta un brillante inizio di seconda metà del 2023, con un'interessante offerta in contanti che rappresenta un multiplo di oltre 10 volte sul reddito. L'accordo evidenzia una tendenza anticipata nei rapporti già a gennaio: aumento dell'attività di fusione e acquisizione mentre le aziende iniziano a favorire le uscite piuttosto che accelerare i round e rischiare di diventare zombi.

Complessivamente, tuttavia, nella seconda metà del 2023 è previsto un aumento minore dell'attività europea. La prima metà del 2023 ha visto un aumento dei finanziamenti rispetto al periodo precedente nella seconda metà del 2022 e molte delle società che hanno raccolto ingenti round all'inizio a metà del 2021 tornerà al mercato di rischio per raccogliere più fondi.

Tuttavia, questi non dovrebbero essere visti come segni speciali in un modo o nell'altro nella salute dell'ecosistema; ciò che sarà più rivelatore sarà:

- Le fondamenta su cui sono costruite queste aziende (per cogliere le opportunità o per restare a galla).

- Se queste società stanno raccogliendo più o meno fondi rispetto ai round precedenti.

Diamo un'occhiata più da vicino a ciò che è accaduto nell'ecosistema europeo. Ecco i nostri cinque punti chiave:

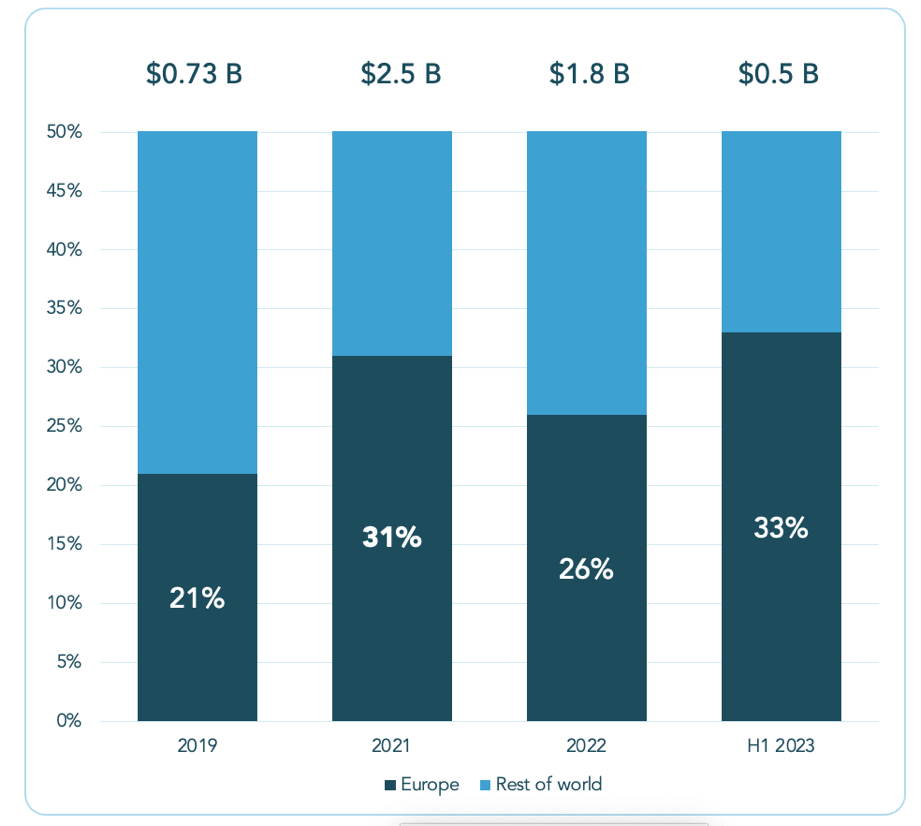

1.- Un terzo degli accordi globali di edtech viene effettuato in Europa

È positivo vedere il mercato europeo dell'edtech mantenersi più solido rispetto ad altri importanti mercati del Nord America e dell'Asia in termini di attività di negoziazione, ma l'attività di finanziamento e il numero di transazioni sono in calo su tutta la linea.

L'edtech europeo ha una fetta più grande di una torta più piccola:

2.- La prima metà del 2023 ha visto più finanziamenti e una dimensione media delle transazioni più elevata rispetto alla seconda metà del 2022

Sebbene la torta sia diventata più piccola, l'ecosistema europeo ha avuto una prima metà del 2023 migliore rispetto alla seconda metà del 2022, con più finanziamenti e una dimensione media delle operazioni più elevata rispetto al periodo precedente. Nella seconda metà del 2022, il settore edtech europeo si è assicurato $ 400 milioni, ma questo è aumentato marginalmente a $ 500 milioni nella prima metà del 2023, nonostante alcuni importanti accordi.

Tuttavia, questo difficilmente può essere descritto come un vantaggio: l'aumento è significativo, sebbene non sufficiente a segnalare un mercato in ripresa.

3.- Un solo accordo di oltre $ 250 milioni, in Europa il più grande è stato di $ 55 milioni

Come accennato in altri articoli, niente più mega affari. Solo una società ha raccolto oltre 250 milioni di sterline a livello globale nella prima metà del 2023 e questo accordo è stato relativamente insolito in quanto è stato un ciclo di crescita per Byju piuttosto che un'azienda che ha raccolto un mega round per aumentare notevolmente la sua crescita.

Il rallentamento dei mega affari è ancora più netto in Europa, con l'affare più grande che è stato l'aumento di $ 55 milioni di Hack the Box.

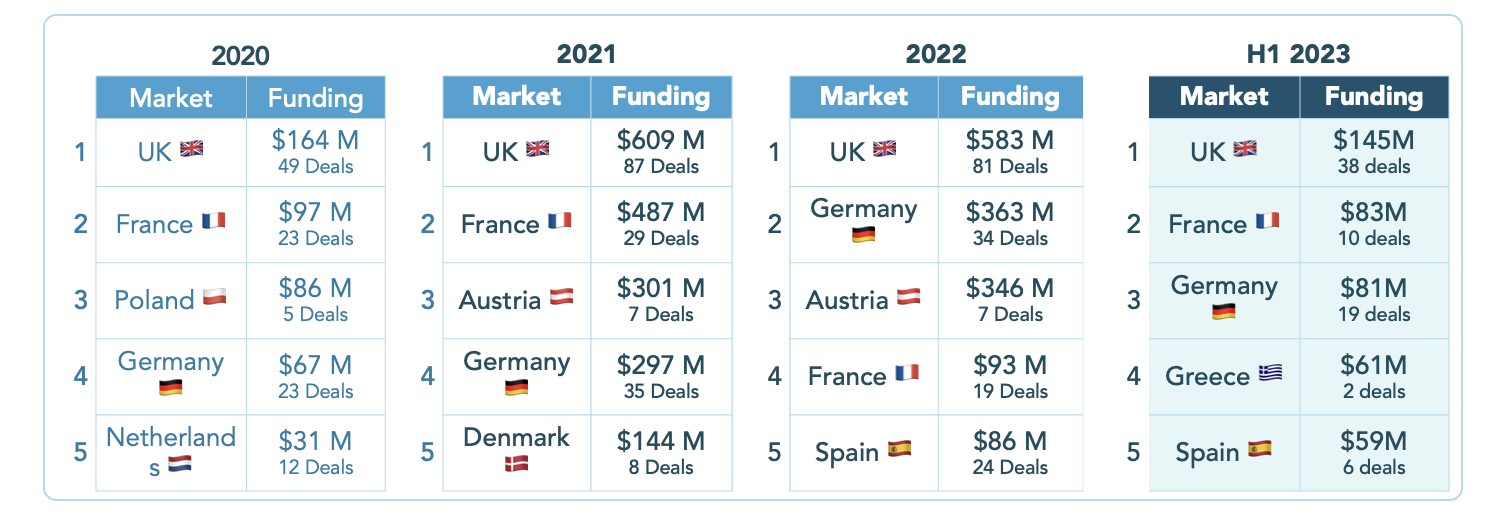

4.- Il Regno Unito mantiene la prima posizione in Europa

È interessante notare che, a fronte del rallentamento dei finanziamenti e delle transazioni, l'importanza di specifici mercati europei riflette periodi di boom precedenti. Lui Il Regno Unito mantiene la sua leadership come mercato con più finanziamenti e più operazioni, mantenendo la tipica distanza da Germania e Francia, rispettivamente al secondo e terzo posto.

È anche positivo vedere un crescente slancio nell'Europa meridionale, con Grecia e Spagna tra i primi cinque (la Grecia è stata ampiamente spinta alla ribalta da Hack the Box).

I cinque principali Startup edtech europee per il finanziamento, 2020-2023.

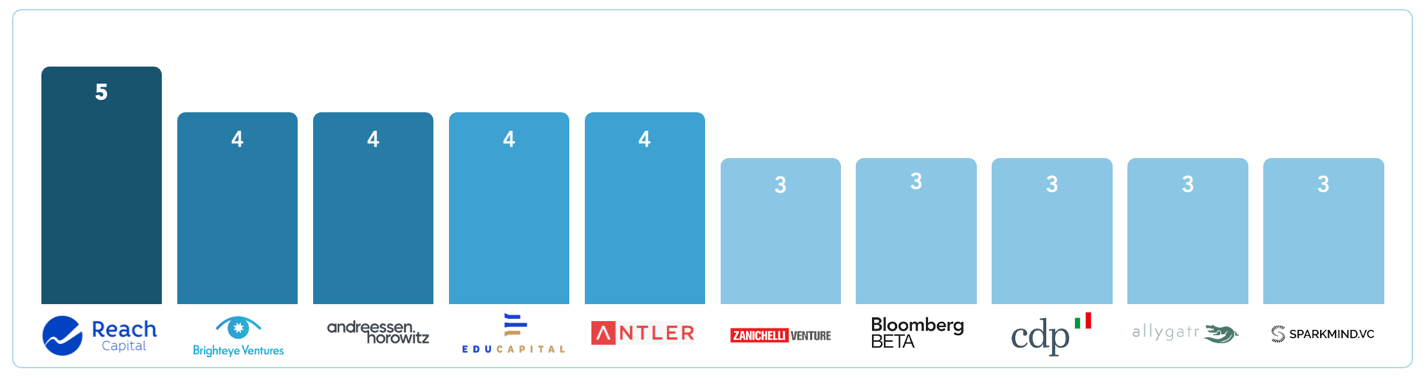

5.- Un periodo per investitori specializzati in edtech

Sia a livello globale che in Europa, gli investitori specializzati sono stati significativamente più attivi dei generalisti. Ciò non sorprende data l'attuale incertezza, quando gli investitori hanno bisogno più che mai di essere convinti della loro tesi.Detto questo, è intrigante vedere Andreessen Horowitz classificandosi al secondo posto a pari merito tra gli investitori edtech più attivi a livello globale, avendo concluso lo stesso numero di accordi edtech di Brighteye.

Gli investitori edtech più attivi a livello globale nella prima metà del 2023

{kind=link}