Usuarios del Club TRPlane

Ha sido seis meses llenos de baches para el ecosistema global de startups. Es emocionante y alarmante a la vez observar el avance de las conversaciones generativas de IA con la amplitud de aplicaciones cada vez más entendidas.

Se esta llegando al final del ciclo de exageración, y las nuevas empresas, incluso aquellas que anteriormente no tenían ningún plan generativo de IA, están comenzando a buscar usos inmediatos en lugar de solo los disparos al aire y la interrupción asociada que puede causar, incluso en escuelas y lugares de trabajo.

Explorar los usos inmediatos nos ayudará a realizar los microajustes a lo largo del tiempo que garanticen que se minimice el impacto y la distorsion una vez que los proyectos a largo plazo comiencen a materializarse. Este tema ha sido bien explorado en otros artículos en TRPlane.com, así que pasemos a otros desarrollos en el primer semestre de 2023.

Tuvimos la caída de Silicon Valley Bank, que causó una incomodidad significativa pero tuvo cicatrices limitadas a largo plazo en el ecosistema, particularmente en Europa, dadas las acciones de los socios y los gobiernos. En el Reino Unido, este respiro lo proporcionó HSBC, que intervino para garantizar la estabilidad de miles de nuevas empresas en todo el país, pero la distorsión fue mínima en la Unión Europea, dada la presencia limitada del banco en ese mercado.

Volviendo ahora a la tecnología educativa global, el mercado ha seguido tartamudeando, ejemplificado en la valoración fluctuante de Chegg, iniciada no por resultados negativos inesperados, sino simplemente por reconocer los riesgos de la IA generativa para el negocio.

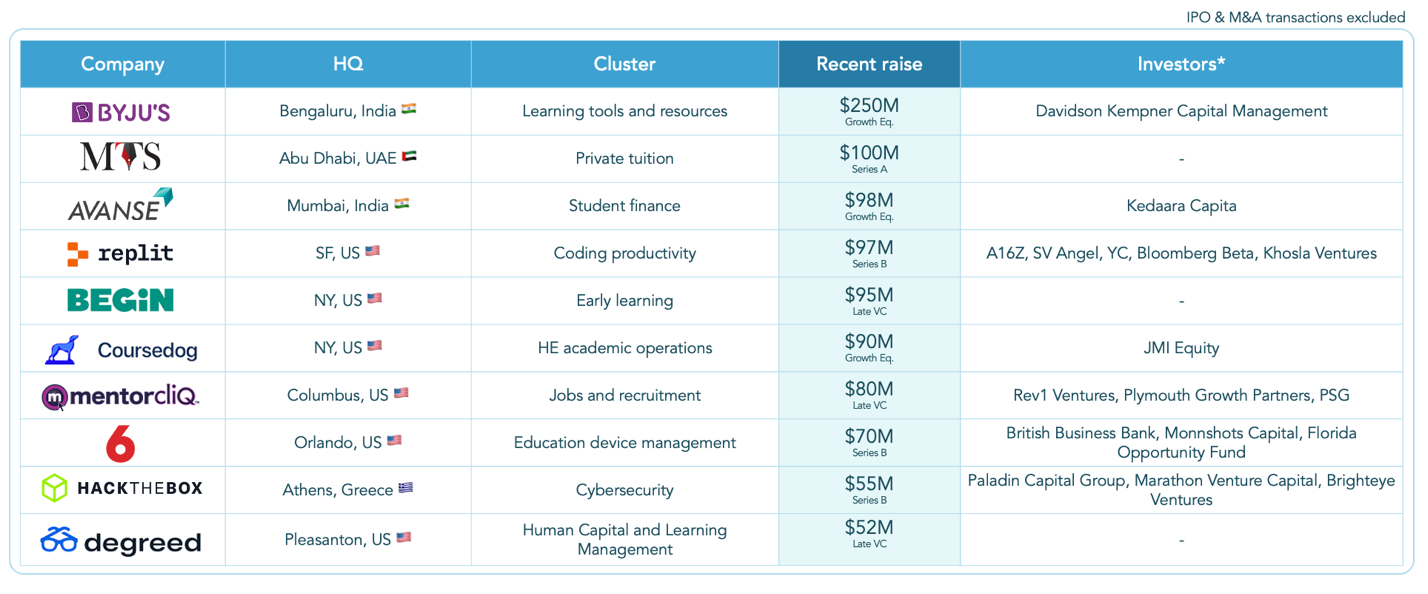

Empresas Edtech que generaron rondas en el primer semestre de 2023

My Tutor Source (MTS) se convirtió en la primera empresa de tecnología educativa con sede en MENA (Oriente Medio y África del Norte) en recaudar $100 millones, lo que es un buen augurio para el ecosistema de la región, que antes dependía más de las empresas emergentes de EE.UU. y el Reino Unido para la tecnología educativa que de las empresas locales. Los acuerdos grandes restantes de $80 millones – $ 100 millones tendían a ser empresas que recaudaban fondos en etapas posteriores, como Degreed y Begin. Otro acuerdo europeo se ubicó entre los 10 principales: la Serie B de $55 millones de Hack the Box (compañía en la cartera de Brighteye, VC especializado en Edtech).

Con esta transición a Europa, la privatización anunciada de Kahoot, con sede en Noruega/Reino Unido, por parte de un grupo liderado por Goldman Sachs, por valor de 1700 millones de dólares, presenta un comienzo brillante para el segundo semestre de 2023, con una atractiva oferta en efectivo que representa un múltiplo de más de 10 veces sobre los ingresos. El acuerdo destaca una tendencia anticipada en informes ya en enero: una creciente actividad de fusiones y adquisiciones a medida que las empresas comienzan a favorecer las salidas en lugar de aumentar las rondas y arriesgarse a convertirse en zombis.

Sin embargo, en general, se espera un aumento menor en la actividad europea en el segundo semestre de 2023. El primer semestre de 2023 vio un aumento de la financiación que el período anterior en el segundo semestre de 2022 y muchas de las empresas que recaudaron grandes rondas a principios o mediados de 2021 volverán al mercado de riesgo para recaudar más fondos.

Sin embargo, esto no debe verse como signos especiales en uno u otro sentido en la salud del ecosistema; lo que será más revelador será:

- La base sobre la que se levantan estas empresas (para aprovechar oportunidades o para mantenerse a flote).

- Si estas empresas están recaudando más o menos fondos que sus rondas anteriores.

Echemos un vistazo más de cerca a lo que sucedió en el ecosistema europeo. Aquí están nuestros cinco puntos clave:

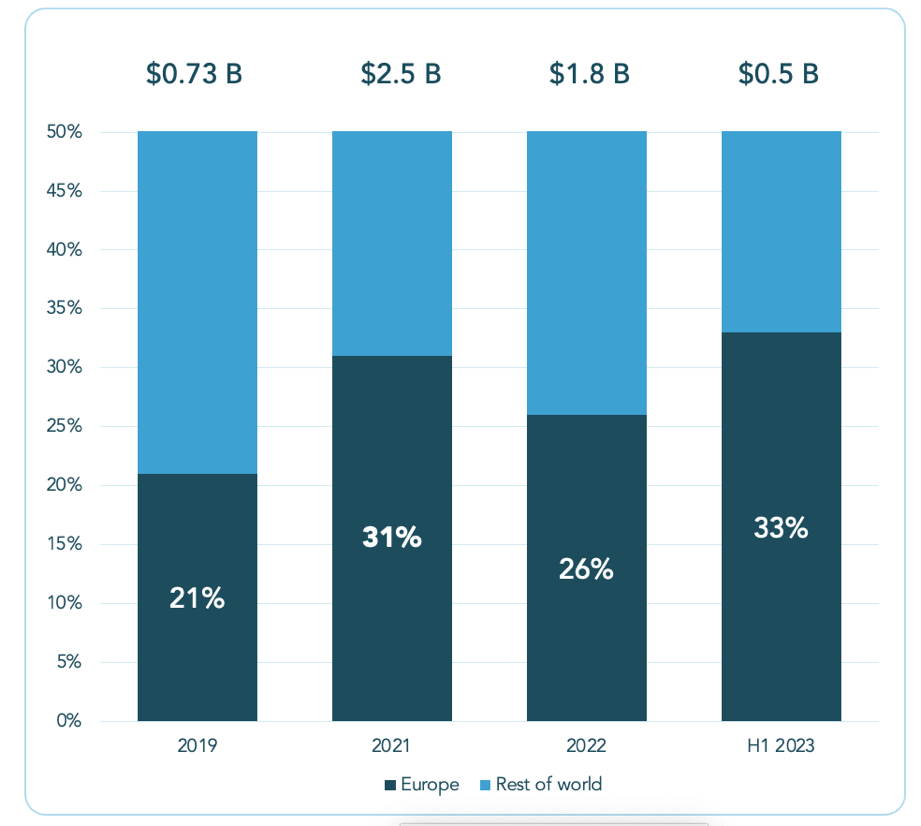

1.- Un tercio de los acuerdos globales de edtech se realizan en Europa

Es positivo ver que el mercado europeo de edtech se mantiene más firme que otros mercados importantes en América del Norte y Asia en términos de actividad de acuerdos, pero la actividad por financiamiento y recuento de acuerdos ha disminuido en todos los ámbitos.

La edtech europea tiene una porción más grande de un pastel más pequeño:

2.- El primer semestre de 2023 vio más financiamiento y un tamaño promedio de transacción más alto que el segundo semestre de 2022

Aunque el pastel se ha vuelto más pequeño, el ecosistema europeo ha tenido un mejor primer semestre de 2023 que el segundo semestre de 2022, con más financiamiento y un tamaño promedio de negociación más alto que el período anterior. En el segundo semestre de 2022, el sector europeo de la tecnología educativa aseguró USD 400 millones, pero esto aumentó marginalmente a USD 500 millones en el primer semestre de 2023, a pesar de algunos acuerdos importantes.

Sin embargo, esto difícilmente puede describirse como un impulso inicial: el aumento es significativo, aunque no lo suficiente como para señalar un mercado en recuperación.

3.- Solo un acuerdo de más de $250 millones, en Europa el mayor fue de $55 millones

Como se mencionó en otros artículos, se acabaron las mega ofertas. Solo una empresa recaudó más de 250 millones de libras esterlinas a nivel mundial en el primer semestre de 2023, y este acuerdo fue relativamente inusual en el sentido de que fue una ronda de crecimiento para Byju en lugar de una empresa que recaudó una mega ronda para impulsar enormemente su crecimiento.

La desaceleración de los mega acuerdos es aún más aguda en Europa, siendo el mayor acuerdo el aumento de 55 millones de dólares de Hack the Box.

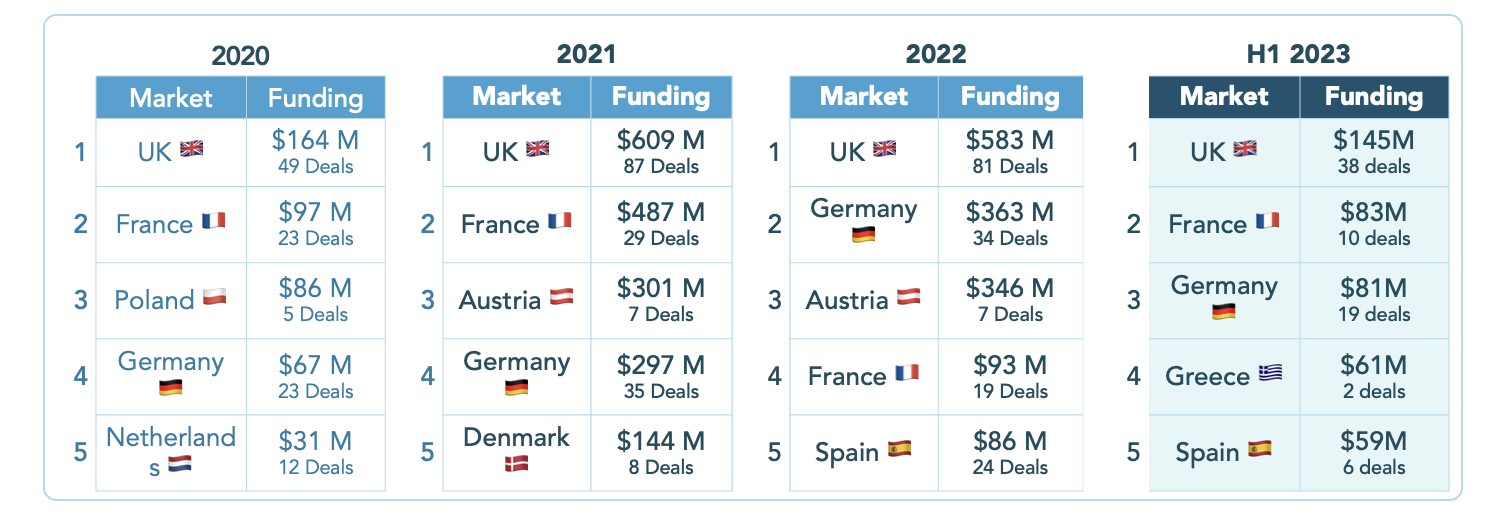

4.- Reino Unido mantiene el primer puesto en Europa

Curiosamente, frente a la ralentización de la financiación y las transacciones, la prominencia de mercados europeos específicos refleja periodos de auge previos. El Reino Unido mantiene su protagonismo como el mercado con más financiación y más operaciones, manteniendo su típica distancia con Alemania y Francia, que ocupan el segundo y tercer lugar, respectivamente.

También es positivo ver un impulso creciente en el sur de Europa, con Grecia y España entre los cinco primeros (Grecia impulsada en gran medida a la prominencia por Hack the Box).

Las cinco principales startups edtech europeas por financiación, 2020-2023.

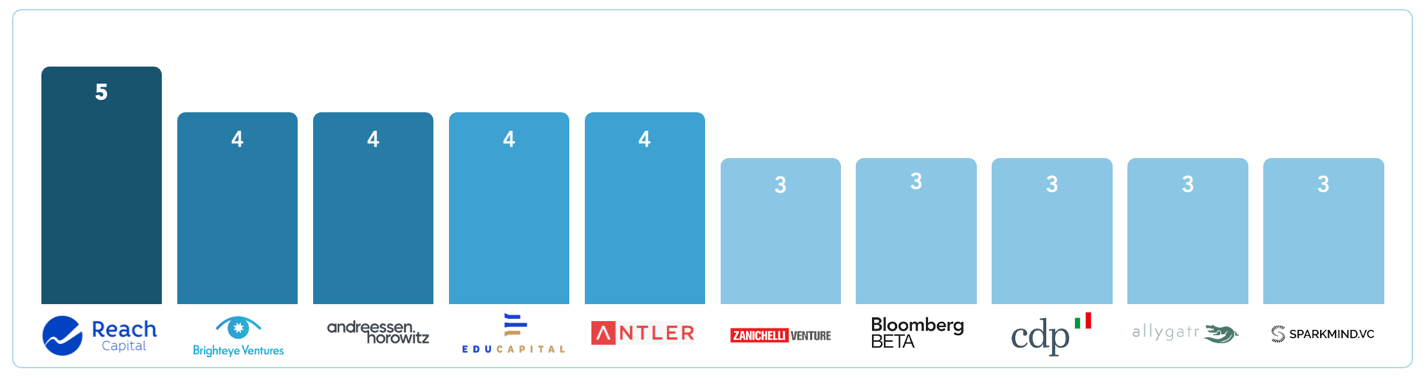

5.- Un período para inversores especialistas en edtech

Tanto a nivel mundial como europeo, los inversores especialistas han sido significativamente más activos que los generalistas. Esto no es sorprendente frente a la incertidumbre actual, cuando los inversores necesitan estar más convencidos que nunca de su tesis Dicho esto, es intrigante ver a Andreessen Horowitz ocupando el segundo lugar conjunto entre los inversores de tecnología educativa más activos a nivel mundial, habiendo realizado la misma cantidad de acuerdos de tecnología educativa que Brighteye.

Inversores en edtech más activos a nivel global en el primer semestre de 2023