Quando a Nvidia anunciou ganhos surpreendentes com crescimento de três dígitos ano após ano, foi fácil se deixar levar pela empolgação. A empresa levantou US$ 13.500 bilhões durante o trimestre, um aumento de 101% em relação ao ano anterior e bem acima de sua previsão de US$ 11.000 bilhões. Isso certamente é algo para ficar animado.

A Nvidia se beneficia por ser uma empresa no lugar certo, na hora certa, onde seus chips GPU são muito procurados para executar grandes modelos de linguagem e outras tarefas baseadas em IA. Isto impulsionou o crescimento surpreendente da Nvidia no último trimestre. É importante notar que a empresa lançou as bases para o seu sucesso atual há algum tempo.

“A receita de computação de data centers quase triplicou ano após ano, impulsionada principalmente pela aceleração da demanda de provedores de serviços em nuvem e grandes empresas de Internet de consumo para nossa plataforma HGX, o mecanismo de modelos generativos e modelos de grandes linguagens”, Colette Kress, vice-presidente executiva da Nvidia e diretor financeiro, disse no postar relatório de ganhos com os analistas.

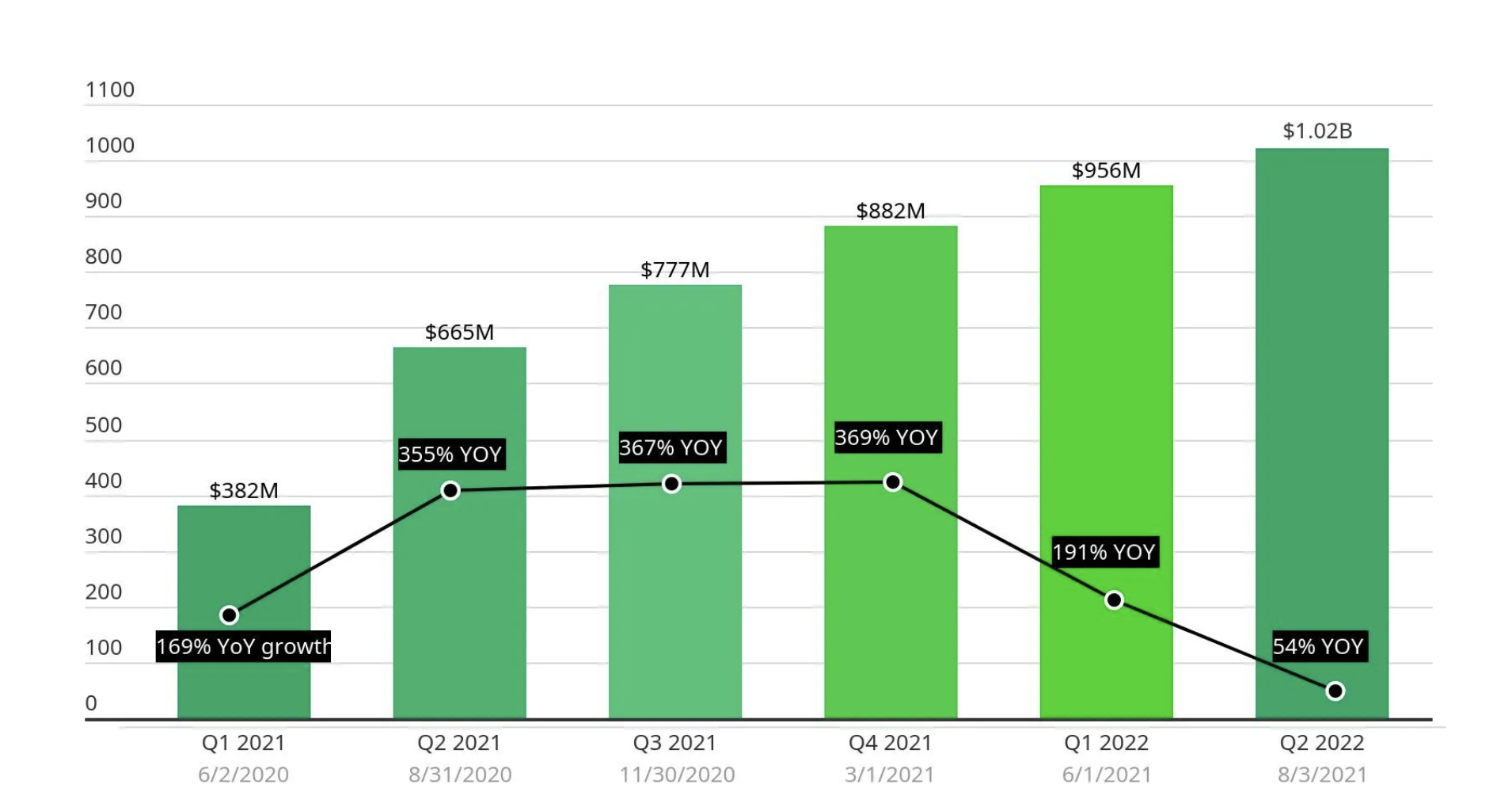

Este tipo de crescimento faz lembrar os dias inebriantes das ações na nuvem, algumas das quais dispararam durante o confinamento pandémico, à medida que as empresas aceleravam a utilização de SaaS para manter os seus trabalhadores ligados. O Zoom, em particular, decolou com cinco trimestres de crescimento absolutamente surpreendente durante esse período.

A pandemia impulsionou o crescimento do Zoom.

Hoje, quando já não existe crescimento de dois dígitos no relatório mais recente A empresa de Zoom relatou no início deste mês receita de US$ 1.138 bilhão, um aumento de 3,6% em relação ao ano anterior. Isto segue-se a cinco trimestres consecutivos de crescimento de um dígito, os três últimos na faixa de um dígito baixo.

O Zoom poderia ser um aviso para uma empresa como a Nvidia aproveitando a onda de IA generativa? E talvez o mais importante: isso gerará expectativas irracionais dos investidores sobre o desempenho futuro, como aconteceu com o Zoom?

A demanda do data center não leva a lugar nenhum

É interessante notar que a área de maior crescimento da Nvidia é o data center, e que eles ainda estão construindo em ritmo acelerado, com planos de adicionar mais de 300 novos data centers nos próximos anos. de acordo com pesquisa de sinergia de 2022.

“O futuro parece brilhante para as operadoras de hiperescala, com um crescimento anual de dois dígitos na receita total, apoiado em grande parte pelas receitas da nuvem, que crescerão na faixa de 20-30% anualmente. Isto, por sua vez, impulsionará um forte crescimento nos gastos de capital em geral e nos gastos com data centers especificamente”, disse John Dinsdale, analista-chefe do Synergy Research Group, em comunicado sobre o relatório mencionado.

Pelo menos uma porcentagem desses gastos será quase certamente dedicada a recursos para executar cargas de trabalho de IA, e a Nvidia deve se beneficiar disso, disse o CEO Jensen Huang a analistas na quarta-feira. Na verdade, ele acredita que o crescimento expansivo da sua empresa é muito mais do que temporário.

“Há aproximadamente US$ 1 trilhão em data centers ou, dito de outra forma, um quarto de trilhão de dólares de custo anual de capital. “Estamos vendo data centers em todo o mundo pegando esses gastos de capital e concentrando-os nas duas maiores tendências de computação da atualidade: computação acelerada e IA generativa”, disse Huang. “E é por isso que acho que isso não é uma coisa de curto prazo. “Esta é uma transição de longo prazo na indústria e estamos vendo essas duas mudanças de plataforma acontecendo ao mesmo tempo.”

Se ele estiver certo, talvez a empresa consiga sustentar o nível de crescimento, mas a história sugere que o que sobe acabará por diminuir.

Gravidade Empresarial

Se o Zoom servir de indicação, algumas empresas que experimentam um rápido crescimento por um motivo ou outro conseguem reter essa receita no futuro. Embora seja certamente menos entusiasmante para os investidores que a taxa de crescimento do Zoom tenha moderado dramaticamente nos últimos trimestres, também é verdade que o Zoom continuou a crescer. Isso significa que ele manteve toda a sua escala anterior e mais um pouco.

Mas software não é hardware. O Zoom é um bom exemplo histórico de que o crescimento rápido muitas vezes se transforma em crescimento mais lento posteriormente, mas as empresas de hardware enfrentam mais dificuldades do que seus primos digitais. No caso da Zoom, parece ter havido um aumento na procura, em vez de uma mudança a longo prazo nas suas taxas de crescimento.

Como o Zoom conseguiu continuar crescendo após um período de aquisição excessiva de clientes? Um elemento-chave do software no contexto empresarial moderno é que os clientes existentes tendem a gastar mais com o tempo. Este crescimento nativo, denominado retenção líquida pelos especialistas em SaaS, ajuda a garantir que as empresas de software raramente vejam a sua receita diminuir. Claro, o crescimento pode desacelerar à medida que se torna mais difícil conseguir novas contas e as vendas adicionais se tornam mais difíceis, mas é raro que um item de linha de receita realmente caia para as empresas de software hoje.

A história da Nvidia mostra como as coisas são diferentes para as empresas de hardware. Por exemplo, no primeiro trimestre de 2023, a empresa registrou receita de US$ 7.190 bilhões, valor 13% inferior ao resultado do ano anterior. Então a Nvidia esmagou completamente o segundo trimestre.

Portanto, quando consideramos a desaceleração do crescimento do software (os números decrescentes, mas ainda impressionantes, de retenção líquida da Snowflake, por exemplo), a analogia só se estende até agora ao mundo da fabricação e vendas de chips. Em outras palavras, não podemos esperar que a Nvidia siga uma trajetória semelhante à do Zoom.

Mas se a receita de hardware é mais caótica do que a receita de software, como a Nvidia pode capitalizar o atual aumento na demanda e nos lucros, aproveitando o momento da melhor maneira possível? Muito simples: você pode investir a enorme escala que tem hoje em receitas futuras e na satisfação dos acionistas. Ambos devem ajudá-lo a defender sua avaliação daqui para frente, e ambas as linhas estão no caminho certo.

Em relação a P&D, a Nvidia gastou US$ 2.040 bilhões no segundo trimestre em pesquisa e desenvolvimento. Isso representa um aumento em relação aos US$ 1.820 bilhão no mesmo trimestre do ano anterior. Até agora, em 2023, a empresa gastou US$ 3.920 bilhões em P&D, acima dos US$ 3.440 bilhões no primeiro semestre do ano passado. Trata-se de um grande investimento na competitividade do produto no curto prazo e na sua promoção no longo prazo; A Nvidia está usando seus lucros para ajudar a construir chips maiores, melhores e mais rápidos.

A segunda área onde a Nvidia poderia investir o seu actual boom na procura é tornar as suas acções mais valiosas individualmente. Fá-lo recomprando o seu próprio capital. Claro, a Nvidia está comprando por um preço bastante alto hoje, mas isso não parece estar desacelerando. Como a empresa escreveu em sua mais recente carta sobre lucros aos acionistas:

Durante el segundo trimestre del año fiscal 2024, NVIDIA devolvió 3.380 millones de dólares a los accionistas en forma de 7,5 millones de acciones recompradas por 3.280 millones de dólares y dividendos en efectivo. Al final del segundo trimestre, a la empresa le quedaban 3.950 millones de dólares bajo su autorización de recompra de acciones. El 21 de agosto de 2023, el comité de dirección aprobó $25.000 millones adicionales en recompra de acciones, sin vencimiento. NVIDIA planea continuar con la recompra de acciones este año fiscal.Esses US$ 25.000 bilhões são uma soma enorme para qualquer empresa. E ao aprovar esse nível de gastos, a Nvidia está trabalhando para garantir que os lucros futuros sejam distribuídos por menos ações, aumentando a lucratividade por ação e, portanto, o valor.

Embora tenha havido problemas na cadeia de abastecimento para as empresas de chips, em particular nos últimos anos, a empresa insiste que poderá acompanhar a procura nos próximos trimestres. “Em termos de nossa oferta, sim, esperamos continuar a aumentar nossa oferta durante o próximo trimestre, bem como no próximo ano fiscal”, disse Kress aos analistas.

Há pouco que a Nvidia possa fazer para controlar a economia ou mesmo influenciar totalmente a demanda do mercado por seus chips. A empresa mostrou que ao fabricar chips como o H100 pode impulsionar a demanda, mas ninguém considera que a Nvidia tenha controle total do destino de seu mercado. Mas você pode investir no seu futuro e nos seus acionistas. E ele está fazendo isso.

Você deve prestar atenção aos gastos restantes com P&D da Nvidia em 2023 e o quanto eles mudam em relação aos níveis do segundo trimestre. Se for constatado que o número cresce ainda mais, servirá como prova de que a empresa não está confortável com os resultados.

{kind=link}