le banche sono essenziali, le banche no.

Bill Gates (1994)

Le fintech bancarie al dettaglio stanno guadagnando slancio sviluppando servizi bancari al dettaglio accessibili e semplificati digitalmente.

In Europa il primo è apparso con Banca Atomica, Tandem, Monzo, Starling Bank, Revolut y N26 che, tra tutti, ha attirato un totale di 4.200 milioni di dollari di investimenti e oltre 30 milioni di clienti dal 2014.

Il Regno Unito ha visto più banche fintech rispetto ad altre regioni, a seguito di normative più progressiste emanate per promuovere la concorrenza e rompere i monopoli. Questi tipi di Fintech hanno già iniziato ad apparire in altre regioni del mondo, dall'Australia all'Asia e agli Stati Uniti.

Che cos'è una banca alternativa al dettaglio?

Un'alternativa fintech a una banca tradizionale è una società tecnologica che sfrutta il software per digitalizzare e semplificare il retail banking. Queste tipologie di aziende utilizzano i canali di distribuzione digitale, generalmente mobile, per offrire ai privati servizi bancari più competitivi, come conti correnti e di risparmio, prestiti, assicurazioni e carte di credito.

Banche alternative vs. Banche tradizionali

A differenza delle banche retail tradizionali, che offrono filiali fisiche per il personal banking, le banche alternative adottano un approccio digital first, spesso basandosi esclusivamente su piattaforme web e mobile. Le banche alternative danno la priorità a una migliore esperienza utente, attraente per coloro che desiderano essere in grado di effettuare operazioni bancarie dal proprio telefono piuttosto che visitare una filiale al dettaglio.

Le fintech bancarie alternative sono nate con clienti che hanno perso fiducia nelle società storicamente tradizionali dopo la crisi finanziaria globale. Queste aziende "sfidano" il modello di business standard addebitando ai clienti tariffe basse e trasparenti, fornendo servizi più rapidi e fornendo una migliore esperienza utente attraverso interfacce digitali sempre attive.

Inoltre, molte di queste nuove banche si rivolgono a specifici gruppi demografici che sono scarsamente serviti dalle banche tradizionali, come i consumatori nelle fasce di reddito più basse o quelli con precedenti creditizi scarsi.

Dal contatto personale al digital banking

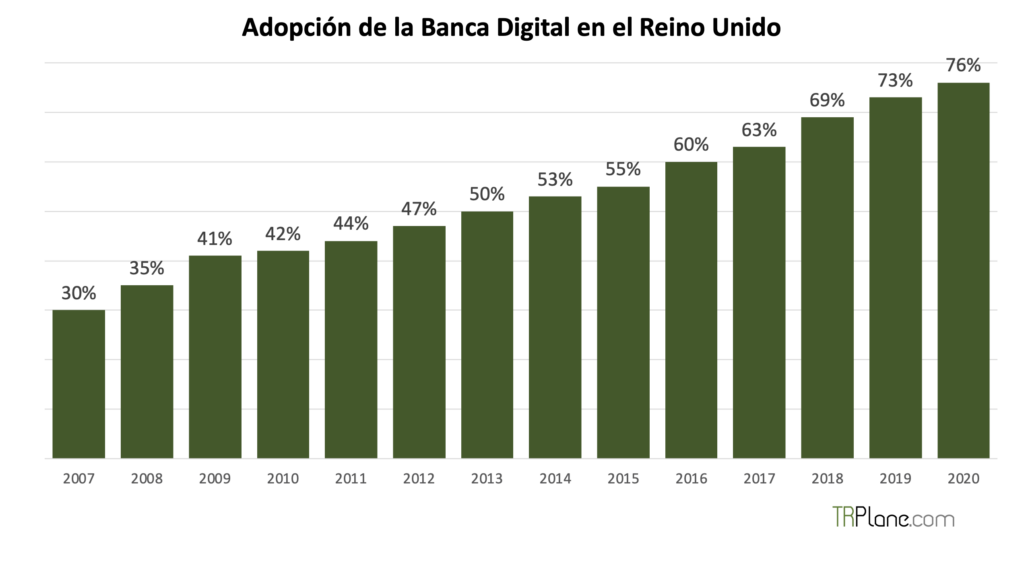

Nel 2009 c'erano 240.000 sportelli bancari in Europa. A quel tempo, i clienti facevano ancora molto affidamento sulla visita in filiale e stavano iniziando a utilizzare l'online banking. Ma i fintech scommettono che online, in particolare mobile, sarebbe il prossimo canale per la distribuzione di servizi bancari al dettaglio. Quello era profetico profetico.

Da allora, l'ascesa del digital banking ha avuto un impatto sostanziale sul calo del numero di filiali. Il numero di sportelli bancari europei è stato ridotto a 165.000. E un quarto di questi dovrebbe chiudersi nei prossimi 3 anni, secondo la società di consulenza Kearney.

Juniper Research Dice che, entro il 2024, 3.600 miliardi di persone, quasi 1 adulto su 2, utilizzeranno i servizi di digital banking, inclusi i canali desktop e mobili. Il Regno Unito ha assistito a una delle adozioni più diffuse di servizi bancari digitali grazie a modifiche normative altrimenti inevitabili.

Durante la pandemia di Covid-19, le chiusure dovute a fusioni bancarie e chiusure di filiali hanno ulteriormente accelerato l'adozione del digital banking, un vantaggio per molti concorrenti. Ad esempio, l'uso globale di mobile banking e app di pagamento è cresciuto del 26% nella prima metà del 2020 rispetto allo stesso periodo del 2019 secondo un sondaggio di Regola y Apptopia.

Le fintech hanno beneficiato notevolmente della transizione al digitale, poiché le banche tradizionali mantengono ancora un modello di business incentrato sulle filiali. Queste banche, tuttavia, hanno anche sviluppato le proprie offerte digitali, investendo in modo significativo nella trasformazione digitale per stare al passo con l'evoluzione della domanda dei consumatori.

Come le fintech hanno influenzato la regolamentazione

Sulla scia della crisi finanziaria del 2008, i regolatori più avanzati dell'UE hanno reso più facile per le fintech ottenere le licenze finanziarie necessarie per operare. Si può ad esempio vedere come le più importanti fintech abbiano sfruttato la nuova normativa per crescere: Banca Atomica, Tandem, Monzo, Starling Bank, Revolut y N26.

Banca Atomica, Tandem, Monzo, Starling Bank, tutti con sede nel Regno Unito, e N26, con sede in Germania, ha ottenuto una licenza bancaria completa, con una che richiede fino a 2 anni per essere elaborata dall'autorità di regolamentazione, ma amplia i servizi che queste banche possono offrire ai consumatori. Perseguendo questo processo dispendioso in termini di tempo, questi nuovi entranti scommettono che questo riconoscimento da parte dell'autorità di regolamentazione creerebbe fiducia con i consumatori e consentirebbe loro una maggiore flessibilità nella creazione delle loro offerte. È interessante come questo stesso processo sia quello seguito da Paypal più di 20 anni fa negli Stati Uniti, descritto nel magnifico libro Le guerre di PayPal (2004).

La strategia di RevolutNel Regno Unito, invece, si trattava di avere una licenza di moneta elettronica, che si può ottenere molto più rapidamente, anche se la portata dei servizi che si possono offrire è più limitata. Questa opzione è stata creata nel 2011, come parte dei regolamenti sulla moneta elettronica del Regno Unito.

Le fintech sono state anche in grado di espandersi all'interno dell'UE sfruttando il passaporto dello Spazio economico europeo (SEE). Il passaporto consente a una società con licenza in 1 dei 27 Stati membri dell'UE di fornire prodotti o servizi finanziari in un altro paese senza la necessità di un'autorizzazione aggiuntiva. N26, ad esempio, ha utilizzato il passaporto per espandere il proprio servizio in più di 20 paesi della Comunità Europea.

Investimenti e principali investitori delle nuove banche

$ 643M

BBVA, Toscafund Asset Management, Anthemis,

Gestione degli investimenti di Woodford

$ 251M

e.ventures, Route 66 Ventures, Qatar Investment Authority, House Of Fraser

$ 641M

Accel, Y Combinator, General Catalyst, Thrive Capital, Stripe

$ 906M

GS Growth, Fidelity Investments, Qatar Investment Authority, JTC Group

$ 916M

Index Ventures, Ribbit Capital, Balderton Capital, DST Global

$ 822M

Tencent, Insight Partners, Allianz X, Earlybird Venture Capital

Strategie contro i regolatori

Banca Atomica, Tandem y Starling Bank avevano una strategia più tradizionale, davano priorità all'avere una licenza bancaria prima del lancio e creavano una serie di servizi che richiedevano tale licenza, ritenendo che ciò avrebbe dato loro un vantaggio competitivo attorno alla loro piattaforma. Banca Atomica, ad esempio, ha lanciato un conto di risparmio e un prodotto di prestito per le piccole e medie imprese (PMI) dopo l'approvazione normativa.

Il più grande svantaggio di questa strategia è perdere l'impatto dell'ingresso dell'offerta in un nuovo mercato. A causa del lento processo dei regolatori, Banca Atomica era in ritardo nel portare il suo prodotto sul mercato e non lo ha lanciato fino alla metà del 2016, 18 mesi dopo la registrazione presso la Financial Conduct Authority (FCA).

Un altro inconveniente è che può verificarsi una revoca. Tandem ha perso la sua licenza bancaria poiché non è stato in grado di garantire il finanziamento. Ha acquisito la divisione bancaria di Harrods alla fine del 2017 come un modo per ripristinare la licenza, ma è stato un processo che ha aggiunto costi e tempo.

Monzo y N26 Hanno preso una via di mezzo. Volevano attirare i clienti sulla loro piattaforma mentre cercavano metodi più agili per regolarizzare.

Nel caso di Monzo, lo ha fatto lanciando una carta prepagata invece di un prodotto di conto corrente completo. I vantaggi di questa strategia includono portare i prodotti sul mercato più velocemente, ottenere il feedback dei clienti e correggere i bug durante i primi lanci dei prodotti. Ma il rovescio della medaglia è che può compromettere un'ulteriore crescita.

Monzo stava attraversando un periodo di rapida crescita, aggiungendo circa 60.000 utenti al mese quando ha ottenuto la licenza bancaria. Nel dicembre 2017, ha smesso di aggiungere nuovi clienti come al suo lancio iniziale e ha annunciato l'intenzione di trasferire i suoi 500 clienti esistenti dalle carte prepagate ai conti correnti di Monzo. Fino a quando non potrò completare questa attività e riaprire il registro, Monzo ha perso l'attività di centinaia di migliaia di clienti in lista d'attesa.

Un altro inconveniente è dover affidarsi a partner aziendali in attesa della licenza. In caso di N26, ha utilizzato il back-end del processore di pagamento Wirecard per rendere operativa la tua interfaccia di pagamento. Questo significava dare Wirecard una parte di ogni transazione.

Con una strategia completamente diversa, Revolut ha sfidato la strategia di marketing convenzionale richiedendo una licenza di moneta elettronica più facile da acquisire e prendendo di mira i cambi anziché i conti correnti (simile in uso ai conti correnti negli Stati Uniti). Revolut inizialmente si è concentrato sui frequent flyer, una nicchia che credeva fosse poco servita. Ha creato un'app di cambio valuta digitale, che ha consentito alle persone di scambiare denaro più frequentemente tra paesi senza la necessità di aprire più conti bancari.

Revolut ha approfittato del passaporto europeo per espandersi in tutta Europa e ha collaborato con altre fintech per crescere rapidamente. È stato in grado di lanciare questo prodotto senza attendere una lettera, ottenendo al contempo l'accesso a un elenco di potenziali clienti per un'eventuale offerta bancaria.

Da allora, Revolut ha ricevuto un passaporto europeo tramite la Banca di Lituania e ne ha richiesto un altro nel Regno Unito nel primo trimestre del 2021. L'azienda ha ora 15 milioni di clienti privati e 500.000 clienti aziendali.

Le fintech in più rapida crescita (Monzo, Revolut y N26) ha acquisito rapidamente clienti attraverso strategie di crescita virale e senza prima cercare una licenza bancaria. A maggio 2021, tra le 3 banche hanno una base di clienti combinata di oltre 27 milioni di utenti.

Le altre 3 società, Banca Atomica, Tandem y Starling Bank, hanno aspettato fino a quando non hanno ricevuto le loro licenze, il che ha ritardato la loro crescita fino a 2 anni. Per questo motivo, queste banche hanno bruciato più contanti lungo il percorso rispetto alle loro controparti non autorizzate. Ad oggi, hanno un totale di 2.9 milioni di clienti, solo un decimo di quello che i loro concorrenti hanno accumulato collettivamente.

Nuove normative guidano i modelli di business fintech

Negli ultimi anni, le autorità di regolamentazione dell'UE e del Regno Unito hanno continuato a consentire attivamente la crescita di nuove banche o fintech. Ciò include regolamenti come gli standard bancari aperti del Regno Unito e la direttiva sui servizi di pagamento dell'UE (PSD2), che sono stati introdotti gradualmente nel gennaio 2018.

Gli standard di open banking richiedono alle 9 maggiori banche di conti correnti personali e aziendali del Regno Unito di implementare standard aperti per l'accesso tramite API (Application Programming Interface).

Gli standard open banking e PSD2 consentono a terzi di accedere in modo sicuro ai dati dell'account cliente su richiesta. Ciò significa che c'è un'enorme opportunità per le società fintech come queste nuove banche di collegarsi alle banche tradizionali e creare nuovi servizi per i clienti.

Nuovi mercati, prodotti e partner

Queste nuove banche hanno la sfida di ampliare i propri servizi bancari al dettaglio, espandersi in nuovi mercati e indirizzare le proprie piattaforme verso i clienti unbanked.La strada che scelgono è attraverso accordi e collaborazioni con terze parti che completano la loro offerta in cambio dell'accesso alla tua base clienti.

a Revolut y N26La collaborazione con altre società fintech per aggiungere nuovi servizi le ha aiutate a ridurre i costi e iniziare a raggiungere il pareggio.

Dietro di loro, altre nuove banche stanno spingendo i loro accordi con terze parti, soprattutto sulla scia degli standard bancari aperti del Regno Unito e della PSD2 dell'UE. Starling Bank Ha rapidamente capitalizzato questi standard, introducendo sul mercato le API bancarie nel 2018 e perseguendo integrazioni con 25 startup fintech.

salvadanaio, ad esempio, è stata una delle prime associazioni di Starling Bank. salvadanaio è una startup di gestione patrimoniale digitale che effettua investimenti frazionari per i clienti che si concretizzano ad ogni acquisto con altri clienti che effettuano anche acquisti. salvadanaio ha sfruttato l'API Starling Bank per migliorare il tempo di allocazione degli investimenti da una volta alla settimana in tempo reale.

Tuttavia, lo svantaggio di questo approccio è che è facile da replicare con altri concorrenti. Per esempio, salvadanaio era anche associato a Monzo e aveva una partnership esistente con Revolut. È probabile che anche altre fintech aumentino le loro offerte per ottenere un'acquisizione di clienti più economica, aumentare la velocità di immissione sul mercato con nuovi servizi e contenere i costi anticipati dell'infrastruttura.

Le nuove banche potrebbero anche cercare di collaborare con le banche tradizionali per sfruttare i nuovi requisiti di open banking, accelerare la velocità della rete e garantire la sicurezza delle informazioni. Ad esempio, il più piccolo Tandem y Banca Atomicapotrebbero cercare di beneficiare di accordi istituzionali più ampi mentre lanciano nuove categorie di prodotti come carte di credito e mutui alternativi.

A causa del fatto che questi accordi in molti casi generano una riduzione dei margini e creano rischi con la concorrenza, alcune fintech cercheranno di aumentare i prodotti internamente attraverso acquisizioni. Tandem, ad esempio, acquistato Allium, un prestatore che aiuta i consumatori a portare energia verde nelle case, nell'agosto 2020.

Nel frattempo, altri mirano a lanciare i propri prodotti esclusivi per ampliare la gamma di servizi offerti. Revolut, ad esempio, ha già istituito un braccio di investimento (Revolut Wealth) autorizzato a supportare pensioni, fondi negoziati in borsa (ETF) e mutui, lanciando anche scambi di azioni senza commissioni per completare la sua offerta di criptovaluta.

Quando la licenza è approvata Revolut Nel Regno Unito, la sfida per i suoi tradizionali concorrenti e fintech si concentrerà su quali nuovi prodotti e mercati hanno la priorità nell'azienda. L'approccio convenzionale sarebbe quello di lanciare un prodotto di conto corrente con licenza completa nel Regno Unito, ma Revolut Puoi prima cercare opportunità di crescita in altri settori.

Opportunità per orientamento demografico

Alcuni fintech stanno prendendo di mira prodotti destinati a comunità molto specifiche e a dati demografici socioeconomici per differenziarsi in un mercato sempre più affollato.

Negli Stati Uniti, ad esempio, alle aziende piace Primo Boulevard, Foresta y Formaggio concentrarsi sulle comunità minoritarie svantaggiate, mentre Luce del giorno si concentra sulla comunità LGBTQ+. Lettera y moneta unica stanno sviluppando prodotti di private banking per individui con un patrimonio netto elevato, mentre capway y Uno prendono di mira gli underbanked. TomoCredit ha lanciato una carta di credito nel marzo 2021 che non si basa sul rapporto di credito FICO (criteri USA), ma utilizza il flusso di cassa per calcolare l'affidabilità creditizia di un cliente, il flusso di dati di utilizzo per determinare la solvibilità di un consumatore. Con questo prodotto, TomoCredit si rivolge ai giovani che potrebbero non avere una storia creditizia.

La stessa diversificazione sta avvenendo in Brasile, che si è rivelato un terreno ideale per nuove banche. Per esempio, Banca Ela soddisfa le esigenze delle donne d'affari, Banca dell'orgoglio si rivolge alla comunità LGBTQ+ e scattante Il settore dei trasporti condivisi serve i lavoratori autonomi e indipendenti.

Questo approccio di mercato sempre più granulare introduce un ulteriore livello di competitività e pressione sull'attività bancaria tradizionale al fine di definire una proposta di valore differenziale.

Opportunità nella finanza integrata di soluzioni finanziarie

Finanza integrata, è in aumento anche la pratica delle società non finanziarie che offrono servizi finanziari dedicati, come i prestiti, ai clienti. Negli ultimi mesi aziende tanto variegate quanto la catena di farmacie Walgreens, il prestatore di servizi fiscali HR Block o piattaforma di e-commerce Shopify: hanno annunciato l'intenzione di lanciare conti bancari per i clienti.

Per le società non finanziarie, fornire servizi finanziari selezionati ai propri clienti richiede un'infrastruttura fintech, che richiede tempo e denaro da costruire. Poiché le nuove banche dispongono già di questa infrastruttura e dell'esperienza per implementare questi servizi, tutti, compresi i clienti, si trovano in una posizione vantaggiosa quando si integrano i servizi finanziari.

Visualizza Finanziamento all'acquisto (BNPL)

{kind=link}