bancário é essencial, os bancos não são.

Bill Gates (1994)

As fintechs de banco de varejo estão ganhando força ao desenvolver serviços bancários de varejo digitalmente acessíveis e simplificados.

Na Europa apareceu pela primeira vez com Banco Atom, Tandem, Monzo, Banco Starling, Revolut y N26 que, entre todos eles, atraiu um total de 4.200 milhões de dólares de investimento e mais de 30 milhões de clientes desde 2014.

O Reino Unido tem visto mais bancos fintech em comparação com outras regiões, como resultado de regulamentações mais progressivas promulgadas para promover a concorrência e quebrar monopólios. Esses tipos de Fintechs já começaram a aparecer em outras regiões do mundo, da Austrália à Ásia e Estados Unidos.

O que é um banco alternativo de varejo?

Uma alternativa de fintech para um banco tradicional é uma empresa de tecnologia que utiliza software para digitalizar e agilizar o banco de varejo. Esses tipos de empresas utilizam canais de distribuição digitais, geralmente móveis, para oferecer serviços bancários mais competitivos para pessoas físicas, como conta corrente e poupança, empréstimos, seguros e cartões de crédito.

Bancos alternativos vs. Bancos tradicionais

Ao contrário dos bancos de varejo tradicionais, que oferecem agências físicas para serviços bancários pessoais, os bancos alternativos adotam uma abordagem digital em primeiro lugar, muitas vezes confiando apenas em plataformas web e móveis. Bancos alternativos priorizam uma experiência de usuário aprimorada, atraente para aqueles que desejam poder fazer transações bancárias de seus telefones em vez de visitar uma agência de varejo.

As fintechs bancárias alternativas começaram com clientes que perderam a fé em empresas historicamente tradicionais após a crise financeira global. Essas empresas “desafiam” o modelo de negócios padrão cobrando dos clientes taxas baixas e transparentes, fornecendo serviços mais rápidos e proporcionando uma melhor experiência ao usuário por meio de interfaces digitais sempre ativas.

Além disso, muitos desses novos bancos têm como alvo grupos demográficos específicos que não são atendidos pelos bancos tradicionais, como consumidores de baixa renda ou com histórico de crédito ruim.

Do contato pessoal ao banco digital

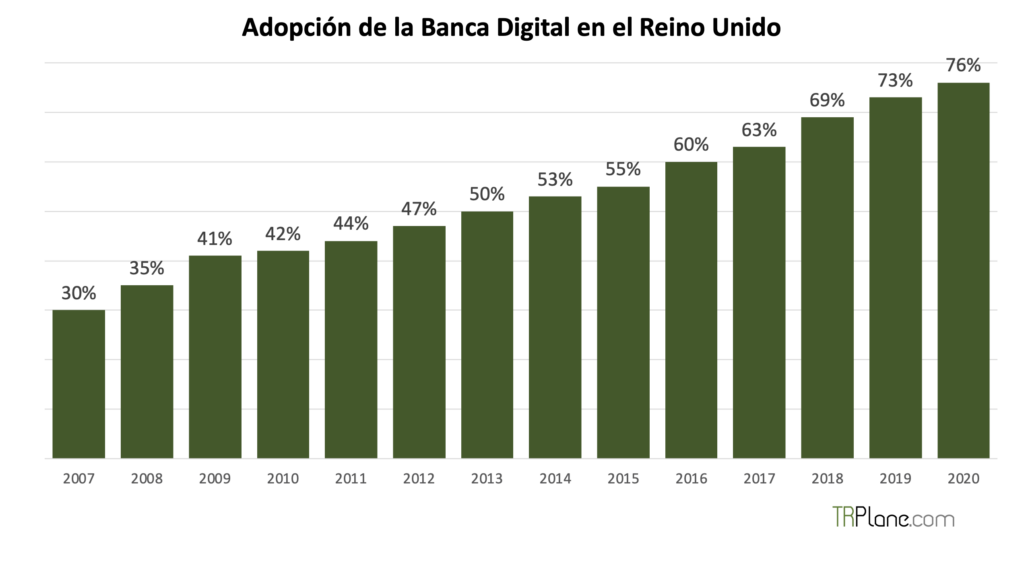

Em 2009, havia 240.000 agências bancárias na Europa. Naquela época, os clientes ainda dependiam muito de visitar a agência e estavam começando a usar o banco online. Mas as fintechs apostam que o online, especificamente o mobile, seria o próximo canal de distribuição do banco de varejo. Isso foi profético profético.

Desde então, a ascensão do banco digital teve um impacto substancial na queda do número de agências. O número de agências bancárias europeias foi reduzido para 165.000. E um quarto deles deve fechar nos próximos 3 anos, segundo a consultoria Kearney.

Pesquisa Juniper Ele diz que, até 2024, 3.600 bilhões de pessoas, quase 1 em cada 2 adultos, usarão serviços bancários digitais, incluindo canais de desktop e móveis. O Reino Unido viu uma das adoções mais difundidas de serviços bancários digitais, graças a mudanças regulatórias inevitáveis.

Durante a pandemia de Covid-19, os fechamentos devido a fusões de bancos e fechamento de agências aceleraram ainda mais a adoção do banco digital, um benefício para muitos concorrentes. Por exemplo, o uso global de mobile banking e aplicativos de pagamento cresceu 26% no primeiro semestre de 2020 em comparação com o mesmo período de 2019, de acordo com uma pesquisa da Adjust y Apptopia.

As fintechs se beneficiaram muito com a transição para o digital, pois os bancos tradicionais ainda mantêm um modelo de negócios centrado em agências. Esses bancos, no entanto, também desenvolveram suas próprias ofertas digitais, investindo significativamente na transformação digital para acompanhar as mudanças na demanda dos consumidores.

Como as fintechs impactaram a regulamentação

Na esteira da crise financeira de 2008, os reguladores mais avançados da UE tornaram mais fácil para as fintechs obter as licenças financeiras necessárias para operar. Por exemplo, pode-se ver como as fintechs mais importantes aproveitaram a nova regulamentação para crescer: Banco Atom, Tandem, Monzo, Banco Starling, Revolut y N26.

Banco Atom, Tandem, Monzo, Banco Starling, todos sediados no Reino Unido, e N26A , sediada na Alemanha, obteve uma licença bancária completa, com uma demora de até 2 anos para ser processada pelo regulador, mas amplia os serviços que esses bancos podem oferecer aos consumidores. Ao perseguir esse processo demorado, esses novos entrantes apostam que esse reconhecimento pelo regulador criaria confiança com os consumidores e permitiria maior flexibilidade na construção de suas ofertas. É interessante como esse mesmo processo é o que o Paypal seguiu há mais de 20 anos nos Estados Unidos, descrito no magnífico livro As guerras do PayPal (2004).

A estratégia de RevolutNo Reino Unido, por outro lado, era ter uma licença de e-money, que pode ser obtida muito mais rapidamente, embora o escopo de serviços que podem ser oferecidos seja mais limitado. Esta opção foi criada em 2011, como parte dos Regulamentos de Dinheiro Eletrônico do Reino Unido.

As fintechs também conseguiram se expandir dentro da UE, aproveitando o passaporte do Espaço Econômico Europeu (EEE). O passaporte permite que uma empresa licenciada em 1 dos 27 estados membros da UE forneça produtos ou serviços financeiros em outro país sem a necessidade de autorização adicional. N26A , por exemplo, usou o passaporte para expandir seu atendimento a mais de 20 países da Comunidade Européia.

Investimento e principais investidores dos novos bancos

$ 643M

BBVA, Toscafund Asset Management, Anthemis,

Woodford Gestão de Investimentos

$ 251M

e.ventures, Route 66 Ventures, Qatar Investment Authority, House Of Fraser

$ 641M

Accel, Y Combinator, General Catalyst, Thrive Capital, Stripe

$ 906M

Crescimento GS, Fidelity Investments, Autoridade de Investimentos do Qatar, Grupo JTC

$ 916M

Index Ventures, Ribbit Capital, Balderton Capital, DST Global

$ 822M

Tencent, Insight Partners, Allianz X, Earlybird Venture Capital

Estratégias contra os reguladores

Banco Atom, Tandem y Banco Starling eles tinham uma estratégia mais tradicional, priorizaram ter uma licença bancária antes do lançamento e criaram um conjunto de serviços que exigiam tal licença, acreditando que isso lhes daria uma vantagem competitiva em torno de sua plataforma. Banco Atom, por exemplo, lançou uma conta de poupança e um produto de empréstimo para pequenas e médias empresas (PMEs) após aprovação regulatória.

A maior desvantagem dessa estratégia é perder o impacto da entrada de suprimentos em um novo mercado. Devido ao processo lento dos reguladores, Banco Atom atrasou o lançamento de seu produto no mercado e não o lançou até meados de 2016, 18 meses após o registro na Autoridade de Conduta Financeira (FCA).

Outra desvantagem é que uma revogação pode ocorrer. A Tandem perdeu sua licença bancária, pois não conseguiu obter financiamento. Adquiriu a divisão bancária da Harrods no final de 2017 como forma de restabelecer a licença, mas esse foi um processo que acrescentou custo e tempo.

Monzo y N26 Eles tomaram um meio-termo. Eles queriam atrair clientes para sua plataforma enquanto buscavam métodos mais ágeis para regularizar.

No caso de Monzo, fez isso lançando um cartão pré-pago em vez de um produto de conta corrente completa. Os benefícios dessa estratégia incluem levar os produtos ao mercado mais rapidamente, obter feedback dos clientes e corrigir bugs durante os primeiros lançamentos de produtos. Mas a desvantagem é que pode comprometer o crescimento.

Monzo estava passando por um período de rápido crescimento, adicionando cerca de 60.000 usuários por mês quando recebeu sua licença bancária. Em dezembro de 2017, parou de adicionar novos clientes conforme seu lançamento inicial e anunciou planos para transferir seus 500 clientes existentes de cartões pré-pagos para contas correntes da Monzo. Até que eu pudesse concluir esta tarefa e reabrir o registro, Monzo perdeu a atividade de centenas de milhares de clientes na lista de espera.

Outra desvantagem é ter que contar com parceiros corporativos enquanto aguarda a licença. Em caso de N26, usou o back-end do processador de pagamento Wirecard para colocar sua interface de pagamento em funcionamento. Isso significava dar Wirecard uma parte de cada transação.

Com uma estratégia completamente diferente, Revolut desafiou a estratégia de marketing convencional ao solicitar uma licença de dinheiro eletrônico mais fácil de adquirir e mirar em câmbio em vez de contas correntes (semelhante ao uso de contas correntes nos Estados Unidos). Revolut ele inicialmente se concentrou em passageiros frequentes, um nicho que ele acreditava ser mal atendido. Criou um aplicativo de troca de moeda digital, que permitia que as pessoas trocassem dinheiro com mais frequência entre países sem a necessidade de configurar várias contas bancárias.

Revolut aproveitou o passaporte europeu para se expandir por toda a Europa e fez parceria com outras fintechs para crescer rapidamente. Conseguiu lançar este produto sem esperar carta, tendo acesso a uma lista de potenciais clientes para uma eventual oferta bancária.

A partir de então, Revolut recebeu um cartão de passaporte europeu através do Banco da Lituânia e solicitou outro no Reino Unido no primeiro trimestre de 2021. A empresa agora tem 15 milhões de clientes individuais e 500.000 clientes empresariais.

As fintechs que mais crescem (Monzo, Revolut y N26) conquistou clientes rapidamente por meio de estratégias de crescimento viral e sem antes buscar uma licença bancária. Em maio de 2021, entre os 3 bancos, eles têm uma base de clientes combinada de mais de 27 milhões de usuários.

As outras 3 empresas, Banco Atom, Tandem y Banco Starling, esperaram até receberem suas licenças, o que atrasou seu crescimento em até 2 anos. Por causa disso, esses bancos queimaram mais dinheiro ao longo do caminho do que suas contrapartes não autorizadas. Até o momento, eles têm um total de 2.9 milhões de clientes, apenas um décimo do que seus concorrentes acumularam coletivamente.

Novas regulamentações impulsionam modelos de negócios de fintech

Nos últimos anos, os reguladores da UE e do Reino Unido continuaram a permitir ativamente o crescimento de novos bancos ou fintechs. Isso inclui regulamentações como os Padrões Bancários Abertos do Reino Unido e a Diretiva de Serviços de Pagamento da UE (PSD2), que foram implementadas em janeiro de 2018.

Os padrões bancários abertos exigem que os 9 maiores bancos de contas correntes pessoais e empresariais do Reino Unido implementem padrões abertos para acesso por meio de interfaces de programação de aplicativos (APIs).

Os padrões Open banking e PSD2 permitem que terceiros acessem com segurança os dados da conta do cliente mediante solicitação. Isso significa que há uma enorme oportunidade para empresas de tecnologia como esses novos bancos se conectarem aos bancos tradicionais e criarem novos serviços para os clientes.

Novos Mercados, Produtos e Parceiros

Esses novos bancos têm o desafio de expandir seus serviços bancários de varejo, expandindo para novos mercados e direcionando suas plataformas para clientes não bancários. O caminho que eles escolhem é por meio de acordos e colaborações com terceiros que completam sua oferta em troca de acesso à sua base de clientes.

Pára Revolut y N26A parceria com outras empresas de fintech para adicionar novos serviços os ajudou a cortar custos e começar a equilibrar.

Atrás deles, outros novos bancos estão promovendo seus negócios com terceiros, especialmente na esteira dos padrões bancários abertos do Reino Unido e do PSD2 da UE. Banco Starling Rapidamente capitalizou esses padrões, trazendo APIs bancárias ao mercado em 2018 e buscando integrações com 25 startups de fintech.

Mealheiro, por exemplo, foi uma das primeiras associações de Banco Starling. Mealheiro é uma startup de gestão de patrimônio digital que faz investimentos fracionados para clientes que se materializam a cada compra com outros clientes que também compram. Mealheiro aproveitou a API Banco Starling para melhorar o tempo de alocação de investimento de uma vez por semana para tempo real.

No entanto, a desvantagem dessa abordagem é que é fácil de replicar com outros concorrentes. Por exemplo, Mealheiro também foi associado Monzo e tinha uma parceria existente com Revolut. Outras fintechs também provavelmente aumentarão seus negócios para obter uma aquisição de clientes mais barata, aumentar a velocidade de lançamento no mercado com novos serviços e conter custos iniciais de infraestrutura.

Novos bancos também podem procurar parcerias com bancos tradicionais para aproveitar os novos requisitos de open banking, acelerar a velocidade da rede e garantir a segurança das informações. Por exemplo, o menor Tandem y Banco Atomeles podem buscar se beneficiar de acordos institucionais maiores à medida que lançam novas categorias de produtos, como cartões de crédito e hipotecas alternativas.

Devido ao fato de que esses acordos em muitos casos geram redução de margem e criam risco com a concorrência, algumas fintechs buscarão aumentar os produtos internamente por meio de aquisições. Tandem, por exemplo, comprou Allium, um credor que ajuda os consumidores a levar energia verde para as casas, em agosto de 2020.

Enquanto isso, outros pretendem lançar seus próprios produtos exclusivos para ampliar a gama de serviços que oferecem. Revolut, por exemplo, já estabeleceu um braço de investimento (Revolut Wealth) licenciado para apoiar pensões, ETFs (fundo negociado em bolsa) e hipotecas, além de lançar negociação de ações sem comissão para complementar sua oferta de criptomoedas.

Quando a licença é aprovada Revolut No Reino Unido, o desafio para seus concorrentes tradicionais e fintechs será focado em quais novos produtos e mercados são priorizados na empresa. A abordagem convencional seria lançar um produto de conta corrente totalmente licenciado no Reino Unido, mas Revolut Você pode primeiro procurar oportunidades de crescimento em outros setores.

Oportunidades por orientação demográfica

Algumas fintechs estão direcionando produtos direcionados a comunidades muito específicas e dados demográficos socioeconômicos para se diferenciar em um mercado cada vez mais lotado.

Nos Estados Unidos, por exemplo, empresas como Primeira Avenida, Greenwood y Queijo foco em comunidades minoritárias carentes, enquanto Luz do dia foca na comunidade LGBTQ+. Carta y Unifimney estão desenvolvendo produtos de banco privado para indivíduos de alta renda, enquanto capway y completa eles têm como alvo os desbancarizados. TomoCrédito lançou um cartão de crédito em março de 2021 que não se baseia no índice de crédito FICO (critérios dos EUA), mas usa fluxo de caixa para calcular a solvência de um cliente, fluxo de dados de uso para determinar a solvência de um consumidor. Com este produto, TomoCrédito tem como alvo os jovens que podem não ter um histórico de crédito.

A mesma diversificação está ocorrendo no Brasil, que tem se mostrado um terreno ideal para novos bancos. Por exemplo, Banco Elas atende às necessidades das mulheres de negócios, banco do orgulho atende a comunidade LGBTQ+ e ágil O setor de transporte compartilhado atende aos trabalhadores autônomos e independentes.

Essa abordagem de mercado cada vez mais granular introduz uma camada adicional de competitividade e pressão no banco tradicional para definir uma proposta de valor diferencial.

Oportunidades em Soluções Financeiras Finanças Integradas

O financiamento integrado, a prática de empresas não financeiras que oferecem serviços financeiros dedicados, como empréstimos, a clientes, também está em ascensão. Nos últimos meses, empresas tão variadas quanto a rede de farmácias Walgreens, o prestador de serviços fiscais Bloco de RH ou plataforma de e-commerce Shopify anunciaram planos para lançar contas bancárias para clientes.

Para empresas não financeiras, fornecer serviços financeiros selecionados a seus clientes requer uma infraestrutura de fintech, que é demorada e cara para construir. Como os novos bancos já possuem essa infraestrutura e a experiência para implementar esses serviços, todos, inclusive os clientes, estão em posição vantajosa ao integrar serviços financeiros.

{kind=link}