Fundadores e Inversores

Cuando los inversores miran en una presentación de diapositivas de una startup, buscan algo muy específico. Quieren saber si el equipo es excelente, el mercado es enorme, vale la pena resolver el problema y la solución tiene sentido. Por supuesto. Pero otra cosa que buscan es si los fundadores comprenden el viaje que emprenden.

La carrera del capital riesgo apunta a un crecimiento rápido y explosivo. Hay que hacerlo: si no se hace, no tiene cabida en los modelos cómo funcionan los VC. Eso está bien: no todas las empresas son aptas para recibir financiación de capital de riesgo ni tienen que ir a esa velocidad.

La otra verdad es que el total de la financiación incluye una fecha límite muy literal: si se consume el efectivo, será el fin de la empresa. Entonces, antes de quedarse sin dinero, debe suceder una de estas tres cosas:

- Hay un evento de salida, que generalmente significa ser adquirido o salir a bolsa a través de una IPO. Este último es más predecible que el primero, y las empresas en etapa inicial generalmente no tienen esa opción.

- Alcanza el punto de equilibrio y puede operar el negocio a partir del flujo de caja. En otras palabras, está ganando más dinero del que se gasta.

- Se recauda otra ronda de financiación.

Para las empresas en etapa inicial, las dos primeras opciones están descartadas, lo que significa que es necesario pintar un panorama convincente para otra ronda de financiación. Ahí es donde las startups suelen fracasar. Veamos cómo solucionarlo.

Esta diapositiva tiene dos grandes banderas rojas de atención.

Bandera roja 1: porcentajes

La primera señal de alerta es que la empresa está expresando en qué gastará el dinero como porcentajes. Eso tiene sentido, hasta cierto punto, para la forma en que planifica sus presupuestos internos. Pero como inversor, quiero saber que la empresa se está centrando en actividades que cumplan ese tercer objetivo: recaudar fondos.

Eso significa que, en efecto, una startup necesita pensar en dos rondas de financiación antes de recaudar dinero: lo que necesita recaudar para esta ronda y la cantidad que necesitará para la siguiente ronda, que probablemente ocurrirá entre 18 y 24 meses a partir del momento de esa presentación.

El problema con esta diapositiva es que no está claro si los fundadores conocen las reglas del juego en el que se encuentran. ¿Están conscientes de lo diferente que debe ser la empresa para poder subir a la siguiente ronda? ¿Están seguros de que 5 millones de dólares son suficientes para llegar a su destino?

Hay un truco que puede hacer aquí: imagine cómo debe verse su empresa para plantear su próxima ronda. ¿Cuánta tecnología necesita haber desarrollado? ¿Cuántos clientes y cuántos ingresos necesita? ¿Qué personal necesita para desarrollar esa tecnología, venderla a esos clientes y brindarles soporte? ¿Qué más necesita para que eso sea una realidad? Luego, se pone un precio a todos estos puntos y se añade un margen de seguridad del 20% al 40%, y esa es la cantidad de dinero que se necesita recaudar. En otras palabras: estás recaudando por hitos, no por porcentajes.

Bandera roja 2: De dónde viene el aumento de valor

La mayoría de las nuevas empresas tecnológicas se vuelven más valiosas porque la tecnología que desarrollan mejora algo en el mundo. Muchas empresas comienzan como empresas de mínimo producto viable MVP, que son adecuadas para la etapa de la empresa y responden a una tesis. En última instancia, el objetivo de ambas cosas es reducir el riesgo de la empresa de alguna manera (lo que luego puede expresarse como tracción).

Para algunas empresas, el aumento de valor puede venir en términos de métricas concretas: ingresos, crecimiento de clientes, gasto promedio, retención de clientes, etc. Sin embargo, la ventaja en una startup es la tecnología que facilita este crecimiento.

Eso lleva a la segunda señal de alerta en la diapositiva en cuestión de la empresa SaaS: gastar el 60% en operaciones hace pensar que esta es una empresa muy desequilibrada. ¿Qué está haciendo que requiere tantas operaciones? De manera similar, gastar sólo el 10% en I+D es una locura.

Para la mayoría de las empresas emergentes en etapa inicial, esos números se invierten: se está invirtiendo mucho en el desarrollo de nueva tecnología, un poco en marketing y ventas, y lo más ligeramente posible en las operaciones de apuntalamiento del negocio. Lo ideal es diseñar la mayor cantidad posible de operaciones fuera del negocio y reemplazarlas con software. Esto se debe a que el software escala de una manera que los humanos no lo hacen.

Entonces, en esta diapositiva, lo que se aprecia es una empresa que ha tomado algunas malas decisiones, lo que la ha llevado a depender en gran medida de los costes operativos en lugar del software y el desarrollo. También continúa tomando malas decisiones: esas cifras no son al revés; Dicen que así es como la empresa planea gastar su dinero.

Peor aún: al cabo de 18 a 24 meses con ese gasto, no está claro si la empresa podrá recaudar su próxima ronda de financiación.

Cómo podría aplicarse

Más bien en este estilo

Cómo sería esta diapositiva si se construyera correctamente. Actualizando el contenido y con un estudio de diseño de primera líneapara darle una actualización visual.

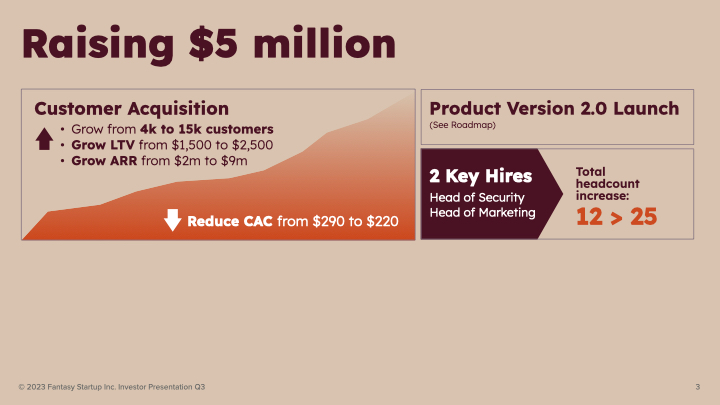

La diferencia es notable. Ahora la diapositiva muestra que la empresa comprende los factores importantes de su negocio. Reducir el CAC (costo de adquisición de clientes) significa que la empresa obtiene más beneficios por su inversión en marketing.

El crecimiento de clientes de 4.000 a 15.000 es significativo. Con un CAC de 290 dólares, eso costaría 2,6 millones de dólares. Si, en cambio, puede obtener esos clientes a 220 dólares por cliente, el costo sería de 2,1 millones de dólares. Eso supone un ahorro de medio millón de dólares en la adquisición de clientes. O, si aun así gastara 2,6 millones de dólares, podría añadir 11.000 clientes en lugar de 9.000.

Aumentar el valor de vida (LTV) por cliente de $1,500 a $2,500 significa que el valor total de los 15,000 clientes pasa de $22 millones a $37 millones, lo que definitivamente mueve el negocio en la dirección correcta.

Las contrataciones clave muestran que esta empresa en particular entiende que la seguridad es un factor importante en su negocio (no hemos dado ningún contexto para este negocio, pero supongamos que es cierto), y un nuevo jefe de marketing, lo cual tiene sentido, dado el foco en el crecimiento de clientes y LTV y la reducción de CAC.

La pregunta es: ¿Este negocio podría plantear su próxima ronda? Pueden hacerse los cálculos.

¿Podría una empresa con una plantilla de 25 personas, un ARR de 9 millones de dólares y 15.000 clientes generar una ronda que siga a una ronda de 5 millones de dólares? Presumiblemente, esta sería una ronda de crecimiento en el rango de $ 15 a $ 20 millones y, dado todo lo que vemos sobre la forma en que funcionan estas captaciones de recursos en el mercado, se les puede dar probabilidades bastante decentes de recaudar fondos. Esta diapositiva muestra que los fundadores están recaudando una cantidad razonable, tienen una misión clara sobre lo que deben hacer y se refieren a objetivos específicos de desarrollo de productos que planean alcanzar antes de la próxima ronda de recaudación de fondos.