Inteligencia Artificial

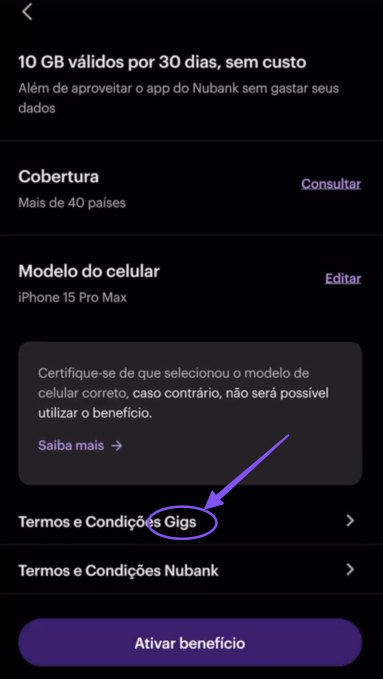

Nubank está dando sus primeros pasos tentativos en el ámbito de las redes móviles, a medida que el neobanco brasileño que cotiza en la Bolsa de Nueva York lanza un servicio eSIM (SIM integrada) para viajeros. El servicio brindará a los clientes acceso a 10 GB de Internet en roaming gratuito en más de 40 países sin tener que cambiar su propia tarjeta SIM física o eSIM existente.

El lanzamiento se produce poco después de la noticia de que la Agencia Nacional de Telecomunicaciones de Brasil (ANATEL) había dado luz verde a los planes para que Nubank se convirtiera en un operador de red virtual móvil (MVNO) en asociación con el gigante inalámbrico Claro. Si bien ese plan aún se encuentra en las primeras etapas y Nubank no ha confirmado ninguno de los detalles del lanzamiento, ahora podemos confirmar que al menos está entrando de puntillas en la esfera de las redes móviles, una tendencia creciente dentro entre las fintechs.

De los neobancos a los neo-OMV

Los neobancos, una nueva generación de instituciones financieras que sirven como desafíos nativos digitales a los bancos establecidos, siguen los pasos de los bancos tradicionales al ofrecer servicios auxiliares para apuntar a nuevos clientes, como herramientas de presupuestación, datos e información sobre gastos, y fácil acceso a el mercado de valores. Mientras han crecido en popularidad los neobancos, también lo ha hecho el mercado de MVNO (operador de red virtual móvil), impulsado por el auge de eSIM, la nube y la proliferación de software de terceros que hace que las estrategias de distribución totalmente digital sean muy sencillas.

Nubank se encuentra en la intersección de estas tendencias.

La empresa brasileña, fundada hace 10 años, ha estado en alza últimamente: su valoración aumentó alrededor de 170% el año pasado y alcanzó un máximo histórico de 58 mil millones de dólares en marzo. La empresa pasó de una pérdida neta de 9 millones de dólares en 2022 a un beneficio neto de mil millones de dólares el año pasado una tendencia que continuará hasta 2024 con ingresos récord en el primer trimestre y su beneficio neto se ha más que duplicado sobre el período correspondiente del año anterior. Nubank también pasó de los 100 millones de clientes en sus mercados principales de Brasil, México y Colombia, donde opera una gama de servicios que incluyen cuentas bancarias, tarjetas de crédito, préstamos, seguros, inversiones y, ahora, un servicio de datos móviles para viajeros.

El nuevo servicio está dirigido a clientes de Nubank Ultravioleta, una suscripción premium lanzada hace tres años con beneficios combinados como seguro, límites de crédito más altos, reembolso en efectivo, cuentas familiares y más.

El mes pasado, Nubank reveló que era entrar en el sector de viajes con el inminente lanzamiento de una nueva “cuenta global”, asociándose con la fintech europea Wise para ofrecer a los suscriptores de Ultravioleta transferencias de dinero internacionales a bajo coste. Como parte de esto, la compañía ahora está lanzando un servicio eSIM para aquellos con teléfonos inteligentes compatibles, con 10 GB de datos para viajeros en EE.UU., América Latina y Europa. La eSIM se activa a través de la aplicación Nubank, con la infraestructura subyacente impulsada por Gigs una plataforma que brinda a los proveedores de redes móviles en ciernes todo lo que necesitan a través de una única API, básicamente lo que Stripe ha estado haciendo en finanzas, pero para planes de telefonía móvil.

Gigs está respaldado por empresas como Gradient Ventures, la rama de capital de riesgo en etapa inicial de Google, y el director ejecutivo de Uber, Dara Khosrowshahi.

«La combinación de planes móviles representa una poderosa palanca para que los neobancos conviertan a los usuarios irregulares en suscriptores de pago mensual, fomenten actualizaciones a funciones premium y creen un ecosistema donde la banca actúe como un centro para múltiples servicios de valor agregado», dijo el cofundador y director ejecutivo de Gigs Hermann Frank.

Activar eSIM en la aplicación Nubank

El lanzamiento de Nubank se hace eco de movimientos similares en otros lugares de la contienda fintech. En febrero, Revolut (el neobanco de Reino Unido de $25 mil millones de valoración) lanzó un servicio eSIM similar para suscriptores premium. Y el año pasado, el neobanco indio Zolve también agregó las redes móviles a su arsenal de servicios para que los inmigrantes no sólo puedan tener sus bancos configurados antes de llegar a los EE.UU., sino que también tengan una Servicio móvil listo para funcionar a su llegada.

Esto pone de relieve las sinergias entre los servicios financieros y las comunicaciones móviles: ambos son esenciales para el funcionamiento de las personas hoy en día, pero tradicionalmente ambos enfrentan obstáculos similares, particularmente para quienes llegan a un país por primera vez. Hemos visto operadores que lanzan servicios bancarios como lo ha hecho T-Mobile en EE. UU. con T-Mobile Money mientras que los bancos tradicionales también han ido en la dirección contraria, como lo demuestra el Banco Inter de Brasil y Standard Bank en Sudáfrica ambos han lanzado sus propios servicios MVNO.

«Nuestra interacción bancaria hoy en día ya se centra en nuestro número de móvil, ya sea para operaciones bancarias o para controles de seguridad» explicó Allan T. Rasmussen, consultor, analista y especialista en OMV de la industria de las telecomunicaciones. «Los operadores móviles se están incorporando al negocio bancario, intentando convertirse ellos mismos en bancos, y los bancos tradicionales y las fintechs están haciendo lo mismo al convertirse en OMV».

Servicio eSIM de Revolut

Pero los neobancos, en particular, son sinérgicos con los OMV: ambos son “virtuales”, y la tecnología juega un papel importante en sus respectivas ofertas, a menudo solo con soporte en línea y acceso a cuentas. También se comercializan con menores gastos generales, lo que les da mayor agilidad y capacidad de ofrecer precios más bajos que los tradicionales. Y como hemos visto con Revolut y ahora con Nubank, la eSIM está impulsando aún más esta polinización cruzada, mientras luchan por compartir la mente, los ingresos y el acceso a los datos y puntos de contacto de los clientes.

«Para tener éxito como OMV, necesita un canal de distribución; esa es la primera prueba de su propuesta ante un operador» dijo James Gray director general de consultoría de la industria de las telecomunicaciones en Graystone Strategy. “Los bancos ya lo tienen en la banca comercial o a través de sitios web y aplicaciones. Sin embargo, el reciente movimiento de Revolut (y sospecho que otros neobancos en el futuro) es interesante porque no son organizaciones tradicionales. Toda su misión es desafiar el status quo y lo están haciendo con mucho éxito en la banca, así que ¿por qué no una fusión de la banca y las telecomunicaciones? Tienen los canales y el atractivo de la marca”.

MVN… ¿no?

Un pequeño inconveniente: los neobancos en realidad no se están posicionando como OMV con sus nuevos servicios eSIM de viajes. Un portavoz de Revolut dijo en febrero: “Revolut no se convertirá en un OMV pero se ha asociado con 1Global que reúne muchos MVNO y acuerdos de acceso roaming en una sola red para crear una huella global de los mejores operadores”.

Los MVNO son servicios móviles independientes construidos sobre la infraestructura de los operadores, y existen muchos habilitadores de redes virtuales móviles (MVNE) y agregadores (MVNA) diferentes (como 1Global) que ayudan a las empresas a lanzar redes móviles, ocupándose del aprovisionamiento de SIM, la facturación y demás. Aunque Revolut no ofrece voz ni SMS, ni asigna un número de teléfono, todavía se apoya en la infraestructura del operador a través de un MVNE para ofrecer un servicio de datos móviles de marca propia, lo que suena mucho a que Revolut se convierta en un MVNO.

Pero llamarse a sí mismo un OMV podría requerir una supervisión regulatoria adicional. Aunque los bancos ya están estrictamente regulados como instituciones financieras, ser clasificados como empresas de telecomunicaciones probablemente generaría mayores obligaciones regulatorias. Esto es algo que estamos viendo en este momento en los EE.UU., con la Comisión Federal de Comunicaciones (FCC) tratando de determinar si los automóviles conectados deberían clasificarse como OMV siguiendo un Informe del New York Times sobre cómo las parejas con casos de abusos utilizan los coches conectados para rastrear a sus víctimas.

Si bien Nubank se está preparando para lanzar un servicio MVNO en su país nacional de Brasil, su servicio eSIM de viaje es más sencillo de lanzar al mercado debido a su asociación con Gigs, ya que ese socio asume todas las complejidades de cumplimiento normativo que conlleva el territorio.

«Las telecomunicaciones son una industria altamente regulada en todos los países, y una parte clave de la propuesta de valor de extremo a extremo de Gigs es que abstraemos toda la complejidad regulatoria para nuestros clientes», dijo Frank. “Para hacerlo, Gigs casi siempre actúa como el operador autorizado registrado, lo que significa que la carga del cumplimiento recae en Gigs y no en nuestros clientes. Esto permite a nuestros clientes lanzar su propio servicio móvil, sin convertirse legalmente en proveedores de una industria regulada”.