Usuarios del Club TRPlane

No importa cuánto amen los usuarios su producto; Todo fundador sabe que si se le acaban los fondos, se acabó. En un entorno de financiación restringido, esto sucede cada vez con más frecuencia.

Operar en mercados impredecibles fue lo que enseña el arte de la gestión de tesorería. Puede ser un salvavidas y una red de seguridad, que a veces puede ser decisivo para una startup durante sus momentos de crecimiento más cruciales.

En pocas palabras, la gestión de tesorería es la tarea de gestionar el capital de una startup y orquestar los flujos de efectivo. En el centro de la estrategia hay un triple objetivo: salvaguardar el efectivo, optimizar la liquidez y buscar vías sólidas para poner a trabajar el efectivo inactivo.

También se trata de pronosticar, de visualizar el efectivo necesario para impulsar las operaciones diarias de hoy y proyectarlo hacia el mañana.

Las grandes corporaciones tienen el lujo de contar con equipos de tesorería dedicados. Para las startups, impulsadas por la misión de crecer, a menudo se encuentran en una situación difícil. No se puede dedicar la misma cantidad de tiempo y recursos, lo que puede conducir a un enfoque desordenado en la gestión de la tesorería.

Este desorden puede exponer inadvertidamente el capital ganado con tanto esfuerzo a una miríada de riesgos, uno de ellos es el poder corrosivo de la inflación, especialmente cuando el efectivo permanece estancado y sin diversificar en cuentas con tasas de interés que apenas respiran.

Cómo calcular su posición de efectivo: la base para una gestión eficaz de la tesorería

Antes de profundizar en las opciones para administrar el efectivo de la empresa, primero hay que determinar qué cuenta realmente como «efectivo líquido» para administrar el negocio. Este es el efectivo que una empresa tiene disponible para uso inmediato, ya sea para gestionar la nómina, cubrir costos operativos, realizar inversiones o afrontar gastos inesperados.

En el centro de mi estrategia una startup hay un triple objetivo: salvaguardar el efectivo, optimizar la liquidez y buscar vías sólidas para poner a trabajar el efectivo inactivo.

Calcular de cuánto efectivo se dispone puede parecer obvio, pero a menudo no es tan simple como la cantidad que hay en las cuentas bancarias. Por ejemplo, el hecho de haber obtenido ingresos no significa que realmente se tenga ese efectivo disponible. Las cuentas por cobrar (el dinero que los clientes deben) no son efectivo líquido hasta que realmente se pagan.

Un error común que cometen las empresas emergentes es contar todos los ingresos obtenidos con los gastos. Pero el tiempo importa y el efectivo que no ha recibido no es efectivo líquido. Puede darse el caso de que algunos de los clientes paguen tarde y otros acaben sin pagar nada. Esto debe tenerse en cuenta al calcular el efectivo líquido.

Una buena función de tesorería es capaz de observar periódicamente tanto los saldos como los flujos de efectivo de todas las cuentas financieras de una empresa con un alto grado de precisión. A partir de ahí, es posible obtener una visión precisa de las métricas financieras clave, como la tasa de uso y la tendencia, la fecha de salida o de efectivo cero, la distribución de activos en varias cuentas y los principales impulsores de ingresos y costes. Más contexto permite mejores decisiones.

Pero entender el efectivo y la liquidez es una cosa. ¿Cómo empezar a gestionarlo?

¿Cómo deberían las startups gestionar el efectivo inactivo?

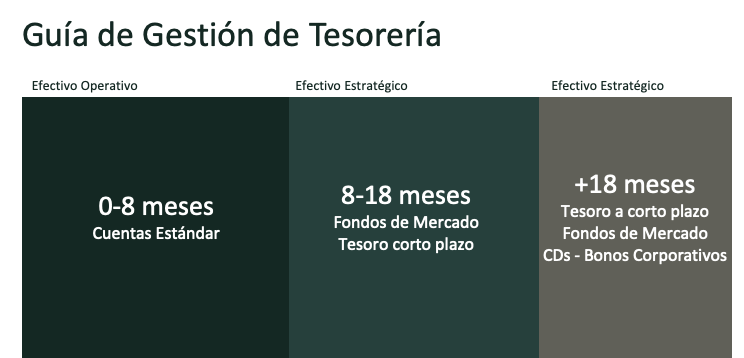

La clave para desarrollar una estrategia exitosa de gestión de tesorería es comprender la diferencia entre efectivo estratégico y efectivo operativo, y desarrollar una definición que funcione bien en el contexto del negocio.

El efectivo operativo puede verse como todo lo que su empresa necesita para funcionar durante los próximos seis a ocho meses. Esto incluye salarios, alquiler, costes de marketing, etc.

El efectivo estratégico, por otro lado, es efectivo que su empresa no necesitará durante un período de tiempo más largo. Esto se puede reservar para futuras inversiones, adquisiciones, desarrollo de nuevos productos y otras iniciativas a más largo plazo.

Tener una idea de las necesidades de efectivo previstas puede ayudar a determinar dónde situarlo. Parte del efectivo operativo se puede guardar en una cuenta de la que se puede retirar cuando se necesite; esto significa que siempre habrá suficiente disponible para pagos a corto plazo. El efectivo estratégico, por otro lado, se puede invertir estratégicamente en instrumentos de renta fija para obtener un mayor rendimiento.

a que siempre tendrás suficiente a mano para pagos a corto plazo. El efectivo estratégico, por otro lado, se puede invertir estratégicamente en instrumentos de renta fija para obtener un mayor rendimiento.

Administrar el efectivo operativo

A menudo, las nuevas empresas administran su efectivo simplemente depositándolo todo en una cuenta corriente o de ahorros comercial. A medida que la empresa crece, puede tener sentido abrir varias cuentas corrientes para diferentes propósitos. Las cuentas corrientes tienen más sentido para operaciones en curso, como costos operativos y salarios.

Sin embargo, hay algunas cosas a tener en cuenta al elegir el lugar adecuado para dejar el efectivo:

- Es posible que haya cargos por mantenimiento mensual, cargos por transacciones o por cajeros automáticos fuera de la red.

- Puede haber un requisito de depósito mínimo o un mantenimiento de saldo mínimo por ciclo de estado de cuenta.

- Algunas cuentas limitan la cantidad de transacciones, retiros o depósitos que puede realizar en un ciclo determinado, o limitan los importes, lo que puede resultar frustrante.

- No muchas cuentas comerciales ofrecen un rendimiento atractivo en comparación con opciones de inversión de bajo riesgo, como las tesorerías. Algunos bancos que lo hacen pueden estar ejecutando una promoción a corto plazo para ganar nuevos clientes o no pueden mantener esos rendimientos más altos durante largos períodos debido a la naturaleza del modelo de negocio bancario.

La tasa promedio de las cuentas corrientes en Estados Unidos se mantuvo en un insignificante 0,03% en 2021. En julio de 2023, incluso después de un año agresivo de aumentos de tasas por parte de la Reserva Federal, solo había aumentado al 0,07%. Pero con la inflación en máximos históricos, el dinero que queda en una cuenta corriente esencialmente permanece inactivo y la inflación lo consume gradualmente.

Finalmente, dada la reciente crisis como las de Estados Unidos del SVB, First Republic y otros bancos centrados en nuevas empresas en todos los paises, es vital encontrar formas de proteger el efectivo. Las empresas emergentes deben redoblar sus esfuerzos para proteger su efectivo más que nunca, especialmente si se encuentra en un banco pequeño o mediano. El seguro de la FDIC ofrece protección en efectivo de hasta $250,000 en caso de quiebra del banco, pero existen otras opciones que podrían brindar a las empresas más que la cobertura estándar de la FDIC y ayudar a diversificar la cobertura.

Por estas razones y más, las nuevas empresas deberían considerar abrir cuentas corrientes o de ahorro en un banco institucional “demasiado grande para quebrar” con un historial a largo plazo y una sólida posición de capital, pero sólo utilizar estas cuentas para mantener su efectivo operativo.

Administrar el efectivo estratégico

Los tesoreros corporativos han confiado en estrategias de renta fija para sus reservas de efectivo durante décadas. Algunas opciones de inversión populares incluyen:

- Letras, pagarés y bonos del tesoro: los bonos del Tesoro están respaldados por el gobierno e históricamente se consideran algunas de las opciones de inversión de menor riesgo.

- Fondos del mercado monetario: son fondos mutuos que invierten en valores de muy corto plazo y de menor riesgo, desde valores y obligaciones respaldados por el gobierno hasta repos corporativos y papel comercial.

- Certificados de depósito (CD): estas cuentas de depósito bancarias tienen una tasa de vencimiento fija y generalmente ofrecen tasas de interés más altas que las cuentas de ahorro regulares.

- Bonos corporativos: los bonos corporativos con grado de inversión son préstamos que los inversores otorgan a empresas públicas financieramente estables, que se espera que paguen con intereses.

Estas cuatro opciones tienen cada una diferentes beneficios y riesgos. Algunos aspectos de cada uno de ellos se describen a continuación.

Los Bonos del Tesoro son inversiones líquidas, conservadoras y a corto plazo que están respaldadas por la plena confianza y el crédito del gobierno. Vienen en diferentes formas, con vencimientos desde meses hasta varios años (notas del Tesoro) o décadas (bonos del Tesoro). Dado que estos están garantizados por el gobierno, conllevan un riesgo de incumplimiento prácticamente nulo (a menos que el gobierno incumpla) y se los conoce popularmente como “activos libres de riesgo”. Además, el mercado de tesorería es muy líquido y las posiciones son fáciles de comprar y vender si se necesita el dinero antes de que venza la letra.

Los fondos del mercado monetario son fondos mutuos que invierten en instrumentos de bajo riesgo y alta liquidez, como bonos del Tesoro, obligaciones gubernamentales, papel comercial y CDs. Tienen un vencimiento promedio a corto plazo lo que los hace de bajo riesgo. También puede haber cierta variabilidad en el rendimiento, con rendimientos mínimos en períodos de tasas de interés bajos. Sin embargo, su alta liquidez y bajo riesgo los convierte en una opción popular como parte de una estrategia diversa de gestión de tesorería, especialmente fondos de clase institucional con tarifas bajas (índice de gastos) que apuntan a mantener un precio de acción constante en todo momento.

Los certificados de depósito (CD) son depósitos a plazo ofrecidos por los bancos que le permiten invertir su dinero a una tasa de interés fija durante un período de tiempo fijo. Están asegurados por los reguladores, lo que los hace muy seguros. Los CD bloquean el dinero durante el plazo acordado, por lo que retirar dinero antes de la fecha de vencimiento puede no ser posible o generar una multa, por lo que son mejores para efectivo que no será necesario en el corto plazo.

Los bonos corporativos con un menor riesgo de incumplimiento se denominan “grado de inversión” porque se consideran lo suficientemente seguros para la mayoría de los inversores, incluidas grandes instituciones como fondos de pensiones y compañías de seguros.

Los bonos corporativos suelen prometer rendimientos más altos que las letras del Tesoro y también pagan intereses regulares. Esto puede resultar fantástico para las empresas emergentes que buscan una entrada de efectivo regular. Sin embargo, este tipo de inversión puede conllevar una mayor probabilidad de incumplimiento y puede ser menos líquida que las letras del tesoro. Su precio también fluctúa más con los cambios en las tasas de interés. Estos riesgos pueden reducirse diversificando los activos en general, así como mediante el uso de fondos de bonos que inviertan en docenas o cientos de bonos en lugar de solo unos pocos. Con la combinación adecuada de activos, las empresas pueden tener una combinación de bonos a corto y mediano plazo, y pueden combinar bonos corporativos, del tesoro y municipales.

Estrategias en plazos para mantener el efectivo líquido

Las fechas en el Tesoro son una forma de escalonar las fechas de vencimiento de la letras del Tesoro, bonos o CD para garantizar que parte del efectivo estratégico venza cuando se necesite, de acuerdo con los hitos clave de la empresa. Por lo general, se querrá tener una combinación de vencimientos con diferentes escalas de tiempo. Los vencimientos del Tesoro, si están bien planificados, pueden ayudar a las nuevas empresas a evitar ser tomadas por sorpresa por el aumento de las tasas de interés que pueden causar una caída en el precio de los bonos.

Simplificar la gestión de tesorería

Puede ser difícil mantenerse al tanto de las fluctuaciones de las tasas de interés y los flujos de efectivo. Automatizar la opciones de tesorería puede aumentar la visibilidad y el control al mismo tiempo que reduce el riesgo y, al mismo tiempo, ahorra tiempo. Los servicios comunes incluyen:

- Visibilidad y previsión de efectivo.

- Transferencias electrónicas rápidas entre diferentes cuentas.

- Gestión de liquidez e inversiones.

- Información detallada sobre datos financieros.

Las plataformas tecnológicas pueden brindar a las empresas más pequeñas el poder de todo un departamento de gestión de tesorería en una sola plataforma a un bajo coste, en comparación con la contratación de un equipo de tesorería completo. Debido a que cada moneda cuenta para una startup, vale la pena considerar varios aspectos al evaluar el ROI de este tipo de plataformas.

Sopesar los riesgos

Todas las inversiones en el mercado conllevan algún riesgo. Pero al elegir instrumentos de renta fija de bajo riesgo y combinarlos en estrategias de alta liquidez en un horizonte de corto plazo (normalmente de un mes a tres años), las startups pueden acceder a los rendimientos que merecen y al mismo tiempo maximizar la seguridad.

Es posible que haya opciones de mayor rendimiento disponibles. Pero a menudo no vale la pena que las startups busquen opciones de alto riesgo con potencial de altos rendimientos, principalmente porque pueden tener un mal desempeño en condiciones de mercado desafiantes, que tienden a ser impredecibles. Las cuentas criptográficas de alto rendimiento, por ejemplo, no son atractivas porque a menudo no están aseguradas y sufren una alta volatilidad de precios.

Otro gran factor de riesgo es la solidez y estabilidad de la institución donde se guardarán sus activos. En este caso, puede resultar ventajoso trabajar con asesores de inversiones registrados, que operan bajo estrictas salvaguardias regulatorias y están sujetos a la supervisión.

De esta manera, las startups conservan los derechos y el acceso a sus activos en todo momento y los confían a un gran custodio institucional que se encuentra en excelente situación financiera.

Las cuentas de custodia, que son cuentas de corretaje, también están sujetas a una cobertura de seguro más alta.

Una solución para cada caso

Uno de los beneficios de una plataforma de gestión de tesorería es el alto grado de personalización. Lo que funciona para una empresa en etapa previa a la semilla no funcionará para una empresa en etapa de crecimiento con cientos de millones en el banco. Hay que elaborar un plan personalizado que se adapte a la situación financiera y tenga en cuenta las propias restricciones de inversión, reservas en la junta directiva y proyecciones de efectivo.

En resumen, como fundador, las principales prioridades para su efectivo son:

- Preservar el capital.

- Mantener la liquidez.

- Generar un retorno significativo.

Cambiar a un sistema de gestión de tesorería puede ayudar a transformar su efectivo inactivo en un activo estratégico.