Inteligencia Artificial

En febrero de 2022, Deel, una startup que ofrece a los clientes la contratación de profesionales en diferentes países, anunció que había desarrollado la capacidad de pagar a los trabajadores con criptomonedas.

¿Por qué? Debido a que la antigua startup ha registrado un rápido crecimiento histórico, con el CEO Alex Bouaziz compartiendo en diciembre de 2021 que había escalado 50 millones de dólares en ingresos recurrentes anuales, o ARR. El mismo CEO indicó que Deel había comenzado el año con alrededor de 4 millones en ARR.

Hay que tener en cuenta que la compañía recaudó 425 millones en una valoración de 5.5 mil millones en octubre de 2021.

Deel compartió que cruzó el umbral de ARR de 100 millones, un momento clave para cualquier empresa emergente de tecnología, ya que implica que ha alcanzado la escala del mercado público y, por lo tanto, ya no es una startup en ningún sentido de la palabra.

El punto de datos de Deel con respecto a su crecimiento histórico viene de la mano de Firstbase, una startup que ayuda a las empresas a adquirir y proporcionar hardware y otras necesidades de trabajo remoto a empleados remotos, recaudando $ 50 millones después de registrar un crecimiento de ingresos de aproximadamente 16 veces desde abril pasado.

Parece que apoyar a los trabajadores remotos es un gran negocio.

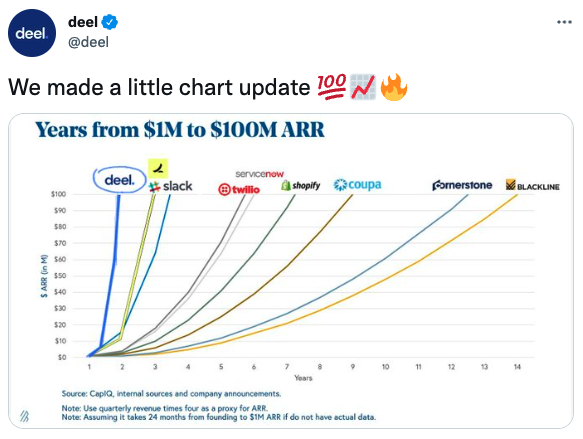

Crecimiento de los ingresos de Deel

Una forma en que a las empresas emergentes les gusta mostrar su buena marcha al mercado es tomar como referencia el gráfico de Bessemer que muestra ejemplos históricos de empresas emergentes que escalan rápidamente a 100 millones en ARR en un corto período de tiempo. Este es el tweet en el Deel compartió su nuevo hito:

Créditos de imagen: Deel

Para entender el número de ingresos, hay que que entender cómo Deel fija el precio de sus servicios. Genera ingresos de dos formas principales: cobrar 49 dólares al mes por contratista externo que administra para un cliente, o 599 al mes por empleado al que apoya. Como se puede imaginar, 599 dólares al mes escala muy bien; para llegar a 100 millones en ARR, la empresa solo tendría que administrar alrededor de 14,000 trabajadores.

El error posible es que la compañía estuviese abusando del término ARR lo cual acabó siendo incorrecto. Preguntando en Twitter si la empresa tenía márgenes brutos similares a los de SaaS (por ejemplo, entre un rango alto del 60 % y medio del 80 %). El CEO respondió que sí. Y en un correo electrónico de seguimiento, Deel dijo que sus «márgenes brutos están ligeramente por encima del rango de SaaS».

Entonces, desde la perspectiva del margen bruto, los ingresos de la compañía encajan perfectamente en la rúbrica ARR. Deel también compartió que su ARR se calcula como el «valor anualizado de [sus] suscripciones de contratistas y empleados», lo que parece justo. Lamentablemente, la empresa se negó a compartir información sobre sus pronósticos de margen bruto (siempre existe curiosidad por saber si la calidad de los ingresos de una empresa está mejorando o no) y su combinación de ingresos.

La razón proporcionada para no compartir esas métricas fue el rápido crecimiento, que es algo razonable; una empresa de rápido crecimiento podría ver cómo su composición de ingresos cambia de un trimestre a otro. Si una de sus fuentes de ingresos fuera un margen más bajo y se convirtiera en un gran éxito, podría conducir a una erosión del margen bruto en el corto plazo que la compañía no querría divulgar y discutir.

Aún así, sería preferibla conocer y entender por qué Deel podría querer mantener los posibles cambios en el margen a corto plazo a nivel interno. Si sus márgenes brutos estuvieran mejorando, potencialmente estaría invitando a más competencia a su espacio de mercado.

Finalmente, Deel dijo que está «controlando a corto plazo» sus gastos, refiriéndose a su propio gasto, y no al de los clientes. Esta es una métrica de ganancias no GAAP (generally accepted accounting principles, principios contables aceptados generalmente) que se puede calcular, pero Deel está insinuando con estos mensajes que su ritmo de consumo de efectivo no es muy alto. Todos estos datos quedarán confirmados cuando se presenten el primer semestre, ya que por ahora, solo se puede inferir que las pérdidas de la compañía quizás se deban más a la compensación basada en acciones que al consumo puro de efectivo.

Hasta ahora, conlos datos conocidos, su ARR parece tan sólido sin poder acceder a un estado de resultados y datos históricos de flujo de caja.

Eso significa que Deel actualmente está valorado en un múltiplo de ingresos de aproximadamente 55x, dada su valoración anterior de 5.5 mil millones. Si puede duplicarse este año, ese múltiplo se reducirá a algo cercano a un nivel sensato. Quizás Deel manejará el aumento máximo de 2021 y el aumento de valoración sin tropezar. Pero dado que esta actuación se siente como un caso atípico, se puede intuir que no tendrá muchas otras startups en este escenario si logra hacerlo.